快訊

- 日本39地現「猛暑日」高溫 東京22人疑中暑送醫

- 快訊/聯發科6月好威雙升、Q2飛越財測高標! 靜待下周神山法說

- 民眾黨提「安樂死公投」強調尊嚴善終 下週拚逕付二讀

- 巴威來襲!水保署發184條土石流、4處崩塌黃色警戒 3地入夜恐達紅色警戒

- 英右翼黨魁辭議員又參加補選挨批政治操作 各黨抵制下他的競選對手是「垃圾桶」

- 英國工黨黨魁選戰起點即終點!提名首日柏南狂吸322票、距當選門檻只差一步

- 中聯4-6月油品全面預防性下架!食藥署公布29批流向圖 3廠牌49項一次看

- 玩家人數突破4000萬 暴動!《幻獸帕魯》1.0版登場

- 【有片】挑戰SpaceX霸主地位 中國今成功回收火箭

- 還有颱風假?今晚至明天風雨最劇烈 氣象署預測19縣市達標

- 【顧爾德專欄】中國跨境鎮壓背後的對台法律戰

- 寫歷史!辦太子集團洗錢案獲國際肯定 調查局勇奪艾格蒙年度最佳案例獎

- 立陶宛新總理欲改善中國關係 保守派議員怒批:看不到威脅嗎

- 致癌沙拉油風暴!中聯總經理涉滅證聲押 董座2千萬交保

- 台積電延後公布6月營收 下週舉辦法說!市場屏息以待

- IU、李鍾碩分手原因曝光 4年戀情時間軸一次看!領獎深情告白超甜回顧

- 樺漢:收購Kontron股份計劃與深化雙方合作持續不變

- IU、李鍾碩熱戀4年分手了!經紀公司證實:以前後輩關係相處

- 颱風來到家門口!巴威陸警「擴大至12縣市」南投、台中入列

- 藍核能公投提案再延後 3公投案「先來先走」?國民黨團:黨團大會討論

【一文看懂】房市信用管制滿週年 央行端數據直球回應五大傳言

2025-09-21 07:50 / 作者 徐筱嵐

央行總裁楊金龍頂住房市信用管制不鬆綁壓力,報告更引用大量數據與建商直球對決。李政龍攝

為避免資金過度湧入房市、衝擊金融穩定,央行在2024年9月19日祭出第七波選擇性信用管制,並要求銀行自主管理不動產貸款,搭配道德勸說。短短一年間,市場立即降溫,買方轉趨保守,隨之而來的卻是各種質疑聲浪,包括新青安排撥壓力、預售屋解約潮、都更危老融資受阻及爛尾樓風險。值此房市管制屆滿一週年之際,央行在第3季理監事會議特別針對外界最關切的五大議題逐一澄清,罕見地以「直球對決」方式,試圖用數據與制度設計回應市場疑慮。

自第七波信用管制推出後,房市雖急速降溫,但價格下降幅度有限。廖瑞祥攝

過去一年,房市呈現「量縮、價撐」格局,交易量急凍,但整體房價並未全面下跌。根據591新建案統計,今年上半年新案個數與戶數分別為722筆、5.1萬戶,總銷金額1.02兆元,相較去年同期均縮減近2成,反映市場步調明顯放緩。

儘管氛圍趨冷,自住需求仍在,不少首購族選擇搭上新青安房貸。然而,部分銀行放款逼近「滿水位」,導致民眾雖已簽約繳款,卻因貸款延宕甚至被迫解約,不僅「解約潮」引發市場對建商資金鏈收縮的擔憂,進一步衍生出「爛尾樓」風險的討論。

首先,受到外界最多質疑的是第七波選擇性信用管制,以及央行要求銀行自主管理不動產貸款,導致房貸排撥現象,還有人建議調降存款準備率,來緩解當前銀行排撥現象。

央行回應,當前民眾申貸排撥現象,主因公股銀行承做新青安貸款案件多,每月撥貸戶數與金額由上路前水準的2110戶與93億元,驟升至2024年5月的8273戶與636億元,即便財政部啟動優化措施,且信用管制強化後,到今年7月的撥貸戶數與金額仍有4182戶與344億元。

財政部統計新青安貸款每月撥款金額,近兩年平均每月約416億元。央行提供

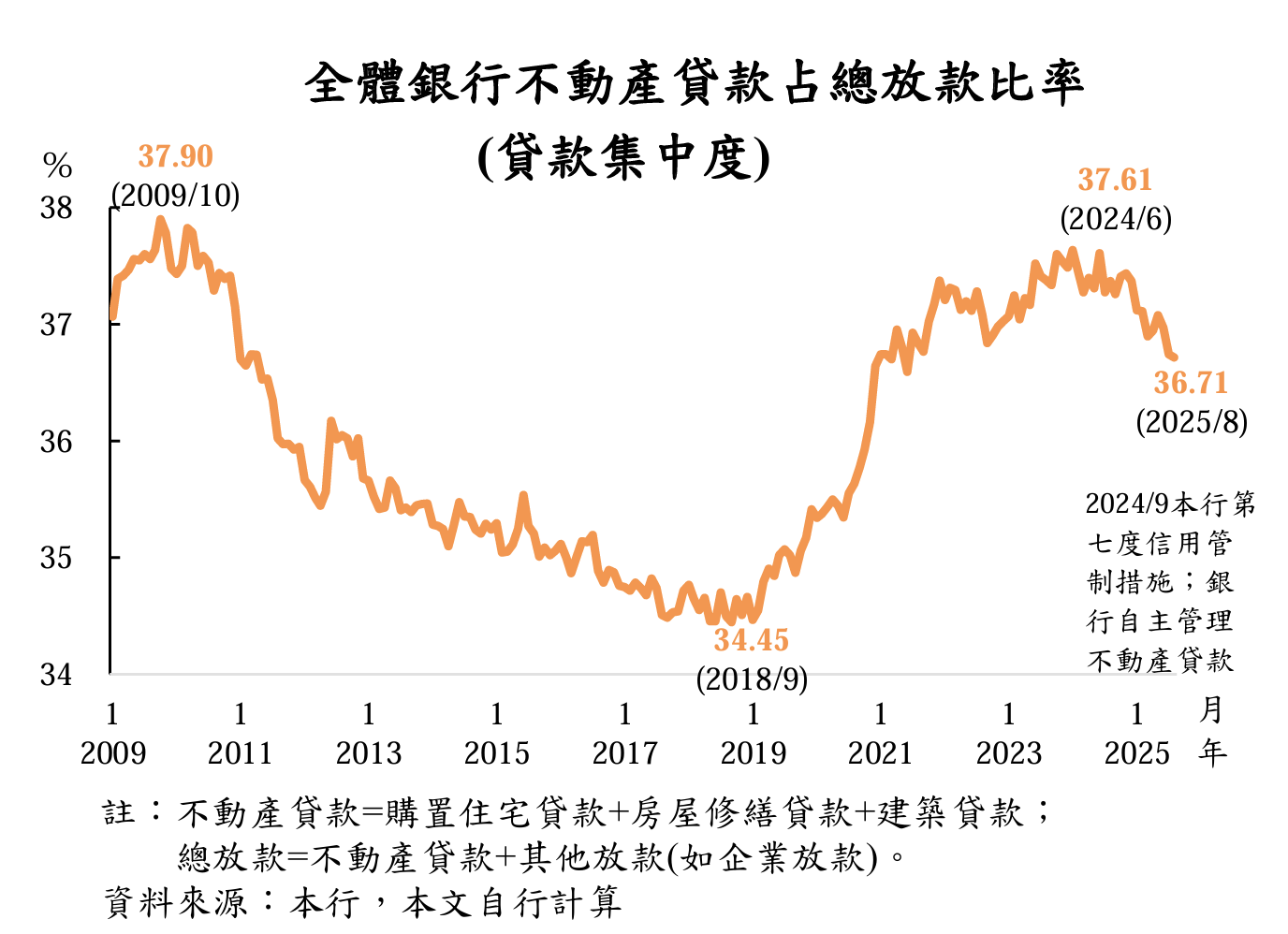

由於銀行辦理新青安貸款案件多,全體銀行不動產貸款占總放款比率從去年6月的37.61%,截至今年8月降至36.71%,儘管呈現緩降趨勢,但《銀行法》第72條之2的貸款集中度比率居高不下。

總裁楊金龍在理監事會議會後記者會提到,金管會宣布將新青安房貸排除在《銀行法》第72條之2比率,應有助緩解民眾申貸排撥現象;同時,未來公股銀行可多吸收存款,增加承做無自用住宅者購屋貸款的空間,反觀民營銀行的貸款集中度低,可協助承做房貸,來緩解排撥現象。

至於外界提到,央行可調降存款準備率營造市場資金寬鬆的環境,楊金龍直言,降準無法解決公股銀行貸款排撥現象,由央行透過公開市場操作,減發定期存單(NCD),同樣具有釋出資金的主動性,只要發現市場資金緊縮,就能夠迅速調節,更有機動性。

央行統計全體銀行不動產貸款集中度占比降至36.71%。央行提供

自去2024年9月起,對高價住宅的貸款規範更嚴格,門檻的定義分別為台北總價或鑑價達7000萬元、新北市達6000萬元、其他縣市4000萬元以上,而貸款成數降至3成,且不得享有寬限期,適用於自然人、法人等。

先前有不少高收入者,在預售屋交屋時觸及「豪宅線」,使得房貸成數銳減,在理監事會議登場前傳出,央行評估是否採取以買賣預售屋時的成交價,來決定豁免最多3成的成數限制。

不過,央行在報告中明確點出規範高價住宅貸款的兩大理由,一是高價住宅屬於小眾市場,價格高且波動大、流動性低且授信風險高,國際金融監理機關多要求銀行辦理高價住宅貸款適用較嚴格貸款條件;二是隨著高價住宅價格上漲,在比價效應帶動下,容易推升周邊成屋價格。

至於市場質疑管制高價住宅貸款導致小宅化的說法,央行也提出數據反駁,近年不動產業者推案小宅化,主因是房價高漲,購屋者考量購屋負擔而縮小購屋面積,根據聯徵中心統計,金融機構新承做購置住宅貸款的平均每戶面積,從2020年第4季約45.7坪,至今年第2季降至約41.1坪。

而家庭結構變化也是原因之一,根據內政部不動產資訊平台,2025年第1季設有戶籍住宅約793.6萬宅,較2020年第4季的721.9萬宅,增加71.7萬宅,以1人一宅者增加61.0萬宅最多,但4人以上一宅者,則減少22.1萬宅,反映戶內人口越來越少,較小面積住宅需求增加,與央行管制高價住宅貸款無關。

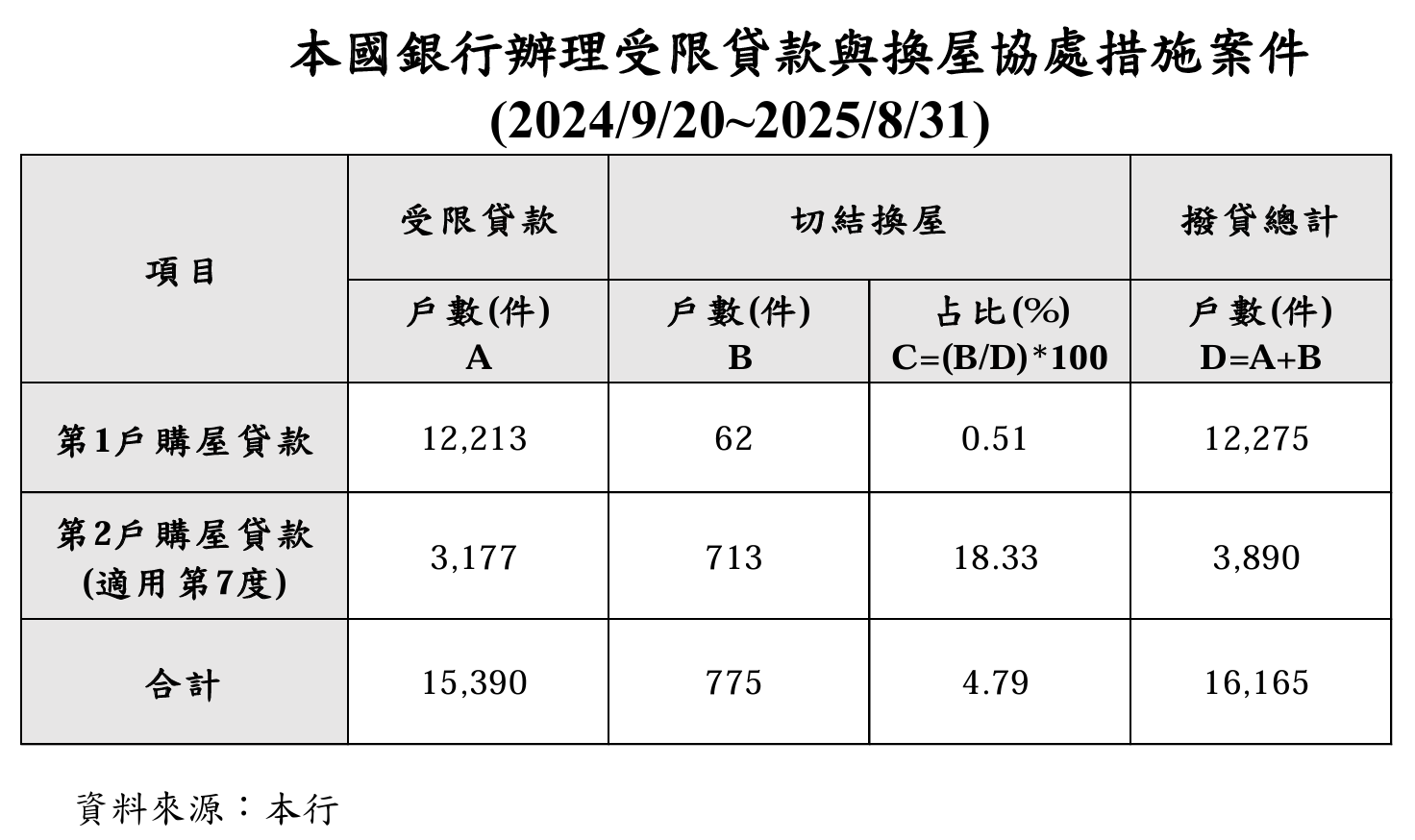

不少換屋族反映一年內售屋時限過短,恐面臨資金壓力,央行於報告說明,自去年實施第七波選擇性信用管制後,截至今年8月,本國銀行辦理換屋協處案件共775件,占第1戶、第2戶受限貸款案總計1萬6165件的4.79%,考量實質換屋自住者需求,自去年9月20日起錄案的貸款案件,將「一屋換一屋」出售期限由一年延長至18個月,主要部分民眾反映出售原屋時間拉長,或因買方貸款撥款延遲,導致無法在一年內完成交易,因此決定提供更長的緩衝期。

至於外界質疑銀行不願受理換屋貸款,央行回應,多數情況與擔保品地點不佳、借款人不符授信5P原則,或利率、成數未達期待有關,並非一概拒絕。央行強調,只要符合授信規範且屬實質換屋自住需求,銀行應協助支應資金需求;若民眾仍遇困難,可透過央行專線或意見信箱反映,會依規持續協處。

央行統計,本國銀行辦理受限貸款與換屋協處措施案件,從第七波選擇性信用管制實施至今年8月底,合計撥貸約1.6萬件。央行提供

近期市場頻傳預售解約潮,有屋主哭訴,原以為新青安房貸是購屋利多,卻被限貸令波及,解約還得付違約金。央行引用內政部數據,從2021年7月至今年6月預售屋簽約買賣解約案件計4418件,僅占預售屋買賣簽約40萬件的1.1%,並無解約潮席捲全台情形。

另今年以來預售屋解約案件契約存續期間觀察,簽約未滿1年解約者占解約案件逾4成,該類案件的購屋者在房市交易熱絡期間購入,可能考量未來房價下行風險升高,以及交屋時貸款條件不如預期,且受不得換約轉售的限制,只能以解約提前退場。

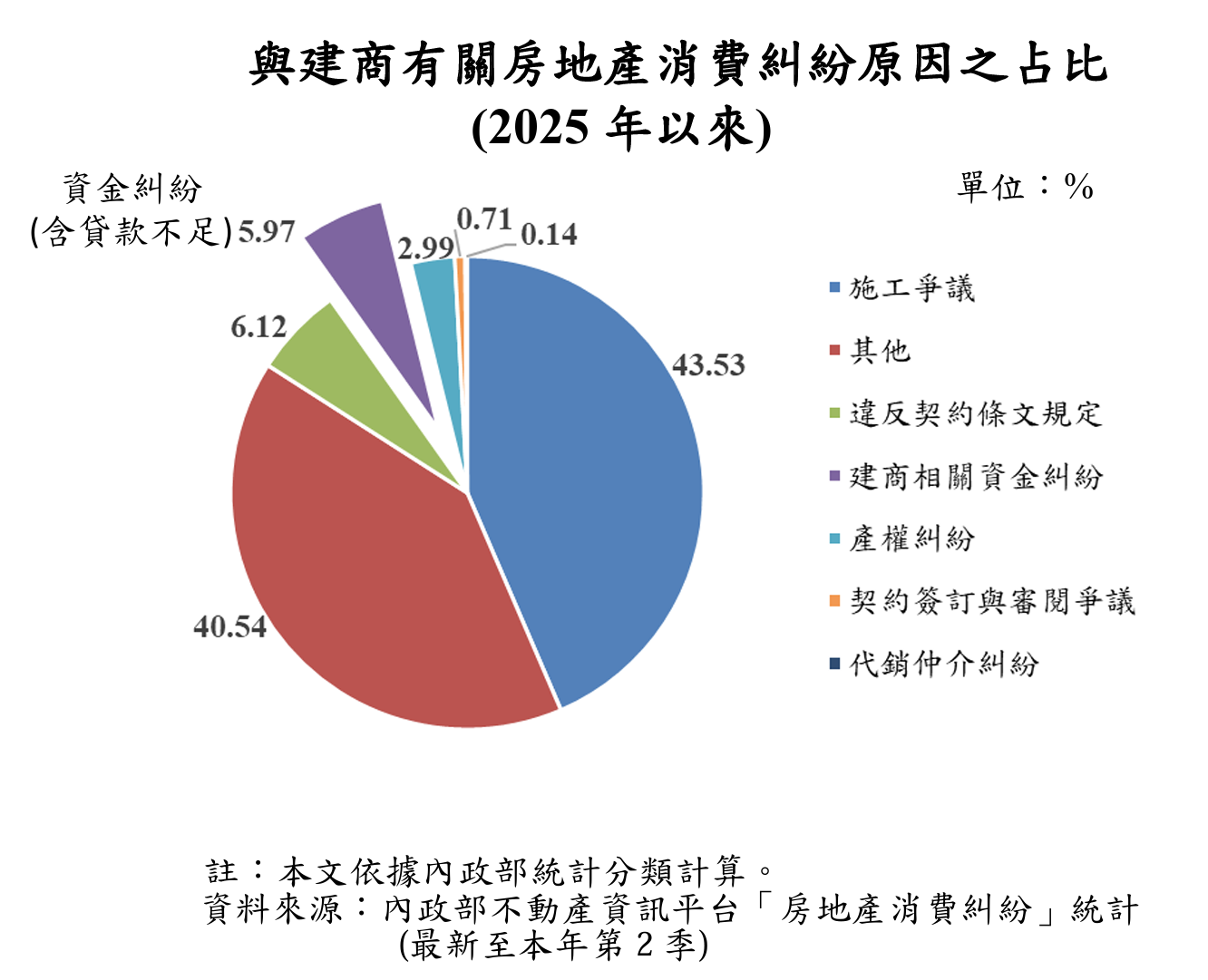

央行也分析,解約並非全因交屋貸款不足,還包含買受人換戶、增購車位需要而先解除舊契約再重訂新約,以及工作地點變更、個人資金不足等。另查,自2020年以來,隨住宅預售建案增加,與建商有關的房地產消費糾紛件數,至今年上半年平均每季352件消費糾紛以施工相關議題為主,反觀與建商相關資金糾紛僅占5.97%,其中貸款不足問題係其中一部分,占比小。

內政部資料顯示2025年以來與建商有關房地產消費糾紛原因占比,建商相關資金糾紛僅占5.97%,其中貸款不足問題係其中一部分。央行提供

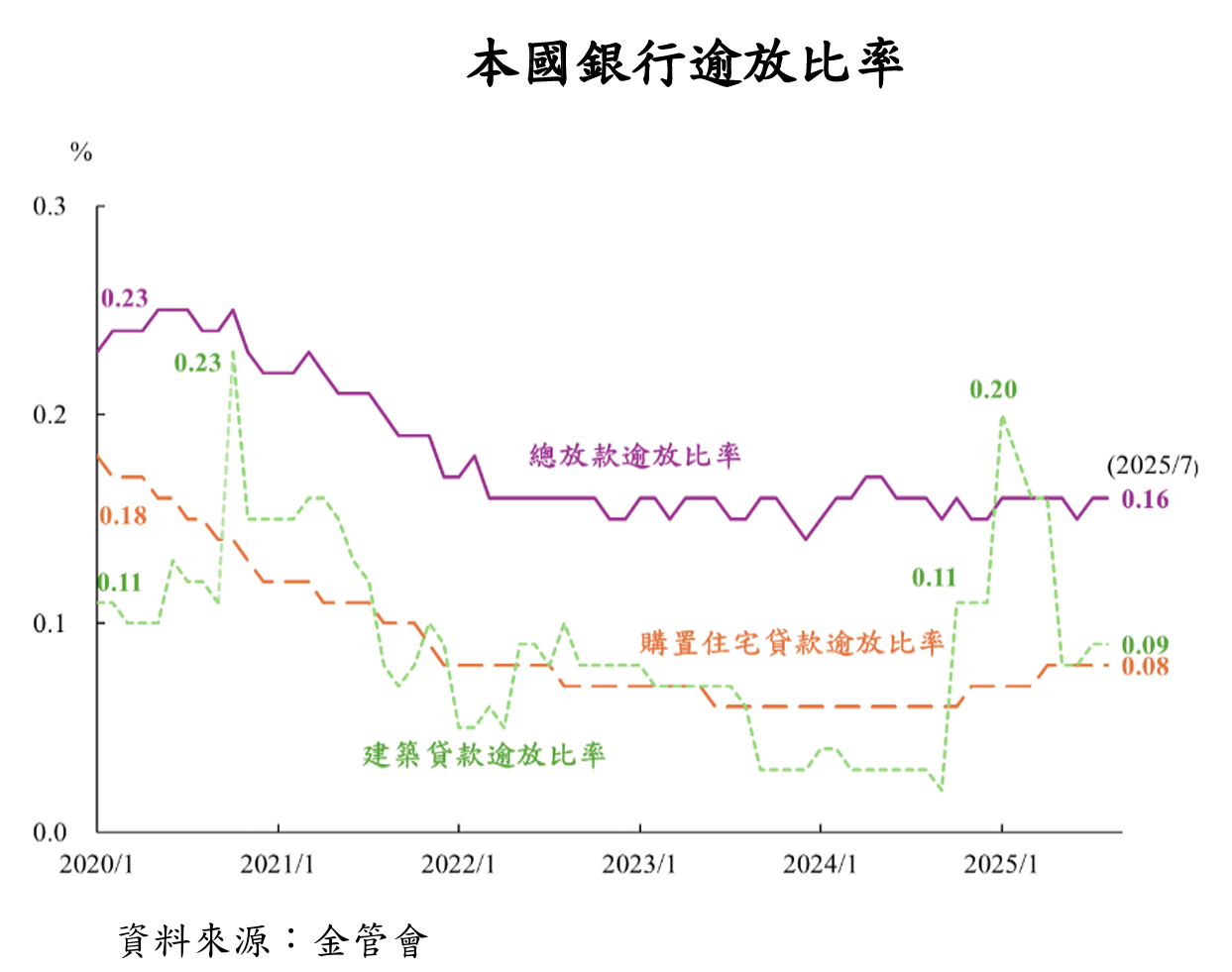

針對「爛尾潮」疑慮,報告中提及,目前發生案件屬於零星個案,僅少數財務槓桿過高或銷售不佳的中小建商個案,並未擴散影響整體房市,截至今年7月底,銀行建築貸款逾放比率僅0.09%,顯示金融曝險極低,而部分遭點名的案件,多數已有後續接手或續建機制,且搭配履約擔保與專戶信託制度,降低購屋人風險。

根據金管會數據統計,截至今年7月底,銀行建築貸款逾放比率僅0.09%。央行提供

為了防止建商養地、炒地皮,央行於2021年第四波信用管制規定,購地貸款最高成數為5成,且必須在取得貸款後18個月內申請建照或動工興建限期18個月內開工,這項規定迄今尚無放寬的跡象。

央行強調,已訂有彈性協處機制,如屬於「不可歸責借款人因素」,建商可依個案情形與銀行協商延長動工期限,銀行不需收回貸款額度或調高利率,不會影響建商資金鏈; 若是屬於「不可歸責借款人因素」,建商可與銀行協商貸款額度逐步收回的條件,使建商可保有一定的資金運用彈性。

此外,央行罕見地對建商管理提出建議,目前我國尚無完整建商管理制度,非上市櫃建商也無財報揭露義務,導致財務資訊透明度不足,加上部分建商或代銷業者以低首付、零付款等方式行銷,容易讓購屋者誤判風險,甚至在交屋時出現貸款成數或利率落差,應加強建商管理與資訊透明,避免購屋糾紛。

另一方面,在購屋者權益保障方面,央行補充,內政部已預告修正「預售屋買賣定型化契約應記載及不得記載」草案,強化履約擔保機制。新規定要求購屋款必須專款專用於工程興建,並匯入指定的信託專戶,避免建商私自挪用,同時賣方簽約時需提供信託權益說明書,讓買方更清楚自身權益與風險。

最新more>

- 致癌油事件延燒!麥當勞停用沙拉千島醬 早餐蛋堡醬料也換了

- 巴威今夜最猛!明晨恐從新北至宜花間觸陸 北部慎防豪雨以上降雨

- 日本39地現「猛暑日」高溫 東京22人疑中暑送醫

- 【投書】型號是重點!從中國洲際飛彈試射 拆解解放軍戰略意涵

- 架上全空!理財作家衝賣場崩潰「只買到榴槤是怎樣」:什麼都要搶

- 快訊/聯發科6月好威雙升、Q2飛越財測高標! 靜待下周神山法說

- 超爽受刑人!飲料罐裝威士忌、洋芋片盒有香菸 南監管理員收賄30萬慘了

- 民眾黨提「安樂死公投」強調尊嚴善終 下週拚逕付二讀

- 巴威來襲!水保署發184條土石流、4處崩塌黃色警戒 3地入夜恐達紅色警戒

- 世足賽》對戰史數據倒向西班牙 超級電腦預測晉級率逼近7成

熱門more>

- 台中建築師墜樓震撼業界 逾600同業痛心連署:有限報酬卻扛無限責任

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 張凌赫自爆「4疾病」纏身 曾跌至66公斤「要人攙扶」粉絲嚇壞

- 「心臟不適」直播主大鬧急診室 三字經飆罵醫護嗆「來告」還po網公審

- 驚嚇破表!彰化13歲男童遭10多隻流浪犬追咬

- 魔嫂司曉迪「睡完頂流加床照」案外案!鹿晗、關曉彤掰了8年戀 最後一次互動網狂扒

- 華裔男子「用贗品掉包」竊UCLA圖書館多本古籍 「得手後就往返中國」

- 李洋出手!整頓寄生亂象 11個協會年底前恐須搬離體育大樓

- 快訊/大立光林恩平:7、8月動能逐月增! 收到CPO客戶規格7月將送樣

- 香港影壇大姐大施南生驚傳病重住院!張艾嘉神情凝重奔醫院