- 英右翼黨魁辭議員又參加補選挨批政治操作 各黨抵制下他的競選對手是「垃圾桶」

- 英國工黨黨魁選戰起點即終點!提名首日柏南狂吸322票、距當選門檻只差一步

- 中聯4-6月油品全面預防性下架!食藥署公布29批流向圖 3廠牌49項一次看

- 玩家人數突破4000萬 暴動!《幻獸帕魯》1.0版登場

- 【有片】挑戰SpaceX霸主地位 中國今成功回收火箭

- 還有颱風假?今晚至明天風雨最劇烈 氣象署預測19縣市達標

- 【顧爾德專欄】中國跨境鎮壓背後的對台法律戰

- 寫歷史!辦太子集團洗錢案獲國際肯定 調查局勇奪艾格蒙年度最佳案例獎

- 立陶宛新總理欲改善中國關係 保守派議員怒批:看不到威脅嗎

- 致癌沙拉油風暴!中聯總經理涉滅證聲押 董座2千萬交保

- 台積電延後公布6月營收 下週舉辦法說!市場屏息以待

- IU、李鍾碩分手原因曝光 4年戀情時間軸一次看!領獎深情告白超甜回顧

- 樺漢:收購Kontron股份計劃與深化雙方合作持續不變

- IU、李鍾碩熱戀4年分手了!經紀公司證實:以前後輩關係相處

- 颱風來到家門口!巴威陸警「擴大至12縣市」南投、台中入列

- 藍核能公投提案再延後 3公投案「先來先走」?國民黨團:黨團大會討論

- 熱浪續炙烤歐洲 德國逾5千人熱死、西班牙創112年高溫紀錄

- 視導中央災害應變中心 賴清德3點指示:地方政府有任何需求就通知中央

- 大雨特報!涵蓋北北基桃8縣市 巴威颱風外圍環流發威了

- 全台12縣市放颱風假 台東縣蘭嶼、綠島鄉13:00起停班停課

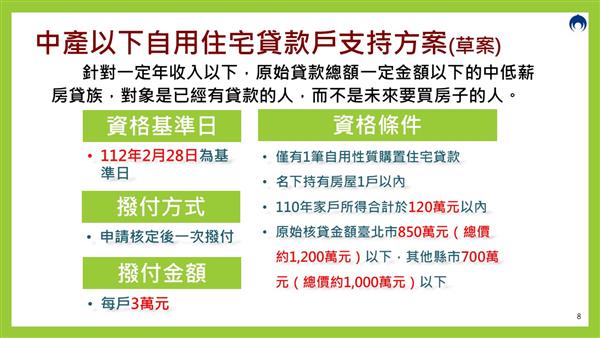

解析房貸補貼政策 專家:是紓困還是分配正義?資格認定應更細緻

政府針對中低薪房貸族提出「房貸補貼」,希望降低民眾生活負擔。不過,學者專家細看「中產以下自用住宅貸款戶支持方案」內容,認為政策雖火速端出,但內容仍缺細節,例如部分民眾確實受到疫情衝擊,如何認定補貼對象及補貼時程等,都未詳加說明;學者也認為,一般房貸要繳20到30年,但一次性補貼「能減輕多少負擔?」,沒人會反對發錢的政策,只是效果恐不明顯。

行政院今(16日)舉行院會討論落實居住正義方案,並邀六都首長出席,內政部長林右昌會後召開記者會宣布,房貸補貼、租金補貼和社會住宅三大支持方案,特別是房貸補貼部分,針對每戶家庭可支配所得 120 萬元以下,僅有一間房屋且屬自用住宅者,原始核貸金額台北市850萬或其他縣市700萬元,補助金額為每戶3萬元。

景文科技大學財務金融系副教授章定煊受訪時說,政策推出後可以觀察兩個部分,一是有無達到政策效果,二是外界是否贊成。內政部推出「減輕民眾負擔 多元支持方案」,舉房貸補貼為例,一次給3萬元,但實際房貸是20年到30年,對於一年要繳幾十萬的人來說,效果其實不高。

房貸要繳數十年 補貼只給一次性 房貸族有感?

章定煊直言,房貸補貼其實沒有降低負擔,只是沒人會反對發錢,如同普發6,000元,大家都會贊成,「是取巧的政策」;再細看內政部提供的懶人包內容,本次方案似乎沒有經過充裕的時間詳細討論,一般政策至少要3個月到半年的時間,並請專家學者共同來研究,結果會比較嚴謹。

章定煊也說,除了房貸補貼,還有租金補貼的精進方案跟社會住宅,光看內容恐怕難解決住宅問題,以社會住宅為例,目前無法令可取得穩定的屋源或土地來源,就註定社宅只能蓋很少,政策難以永續下去;以台灣住宅總量,目前官方統計有900多萬戶,若希望社宅存量比率要達到1成,實際要達到90萬戶,但現在興建20萬戶就已經不容易,更遑論社宅存量比率要多少年以後才能達成。

疫後復甦給紓困立意良善 補貼條件應可更細膩處理

中華民國不動產聯盟總會常務監事召集人、估價師黃昭閔認為,本次方案針對已購屋者,且在疫情期間造成收入影響,提供一個喘息的空間,進行貸款補貼有一定助益,但補貼條件的資格認定似乎要更細緻,包括如何認定申請者受到疫情影響,又補貼是一年一次性還是比照租金補貼,每年都會辦理?

黃昭閔認為,若是以紓困的概念,進行短期的房貸補貼有其意義,但要兼顧社會的分配正義,需要有一定的把關機制,避免落人口實;對於圖利建商的說法,他認為,方案對象是「已經有貸款的人」,與新購屋者無關,跟建商的關係不會太大。

- 世足賽》對戰史數據倒向西班牙 超級電腦預測晉級率逼近7成

- 京元電宣布通過14億美元赴美投資案 同步公告7/28除權息

- 國民黨中央委員史碩仁遭判刑1年竟落跑!逃亡295天被逮發監

- 英右翼黨魁辭議員又參加補選挨批政治操作 各黨抵制下他的競選對手是「垃圾桶」

- 合作上百位藝人零糾紛!陳子鴻告別30年經紀人生涯:不再把藝人成敗背身上

- 巴威風雨將至!高雄繃緊神經山區急撤20人 一級開設全面戒備

- 164名中國童有「假泰國爹」 泰警調查偽造國籍產業鏈、洗錢列重點

- 【南亞科法說】毛利率衝上79.5%超越台積電 Q3還會更高?李培瑛這麼說

- 對號座沒搭上還被嗆?旅客控勤務員失言 高鐵:將立案調查

- 最短命肇逃?高雄阿伯警局前撞人落跑 百公尺內被追回送辦

- 台中建築師墜樓震撼業界 逾600同業痛心連署:有限報酬卻扛無限責任

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 張凌赫自爆「4疾病」纏身 曾跌至66公斤「要人攙扶」粉絲嚇壞

- 「心臟不適」直播主大鬧急診室 三字經飆罵醫護嗆「來告」還po網公審

- 驚嚇破表!彰化13歲男童遭10多隻流浪犬追咬

- 魔嫂司曉迪「睡完頂流加床照」案外案!鹿晗、關曉彤掰了8年戀 最後一次互動網狂扒

- 華裔男子「用贗品掉包」竊UCLA圖書館多本古籍 「得手後就往返中國」

- 快訊/大立光林恩平:7、8月動能逐月增! 收到CPO客戶規格7月將送樣

- 李洋出手!整頓寄生亂象 11個協會年底前恐須搬離體育大樓

- 明年手機鏡頭新亮點曝光!大立光林恩平:潛望鏡、新規格主鏡頭升級來了