快訊

- 去年才擱淺!北韓驅逐艦試射巡弋飛彈 金正恩催2個月內服役

- 川普稱伊朗國葬期間不交火 譏民眾為哈米尼落淚:是假哭吧

- 川普國慶忙勸和!先後致電烏俄總統 澤倫斯基:美國決心最關鍵

- 大立光6月營收創一年新低!7月仍受排程影響但有望回溫、法說聚焦CPO 康寧競合

- 【光進銅退2-2】台積電押寶!CPO/矽光子成AI新戰場 台廠供應鏈總盤點

- 【光進銅退2-1】AI算力的致命緊箍咒!「矽光子與CPO」如何引爆248億美元新賽局

- 【錢往哪走2-2】分析師示警台灣半導體產業看3大指標 持股比重需嚴控

- 【錢往哪走2-1】下半年台股備戰6萬點大關 市場看好AI、銀行股雙軌布局

- 王毅出訪否認貿易失衡、援俄 丹麥外長籲歐盟團結應對

- 居家化療「5-FU」可緩解偏鄉醫療? 第一線揭現實:非最好選擇

- 有他簽名!川普秀新百元美鈔圖樣 美國首有現任總統簽名印上紙幣

- 英相施凱爾提醒繼任者 花在國際事務時間不可比他少

- 【有片】晉16強平隊史最佳紀錄 埃及總教練場邊揮舞巴勒斯坦旗惹議

- 兵源短缺?俄羅斯瞄準大學生 以「無人機操作員」為號召募新兵

- 王力宏成都開唱出事 才唱第2首「正面重摔撞地」臉耳見血

- 曾敬驊拍《鼠一般的你》崩潰爆哭 岸井雪乃為吃火龍果隨時可來台

- 創新高!中國逾110艘艦艇侵第一島鏈 吳釗燮批霸權:揮金如土卻不善待人民

- 虎航東京飛高雄突發煙霧告警 轉降桃機消防車待命、旅客改陸運

- 大清洗後補新血 習近平晉升張曙光及王剛為上將

- 【名醫看世足】神奇維德角!靠體能拚心理世界盃新世代足球哲學

【光進銅退2-1】AI算力的致命緊箍咒!「矽光子與CPO」如何引爆248億美元新賽局

2026-07-05 07:35 / 作者 戴嘉芬

在AI算力大爆發時代,「資料傳輸頻寬」成為關鍵瓶頸。此為AI示意圖。路透社

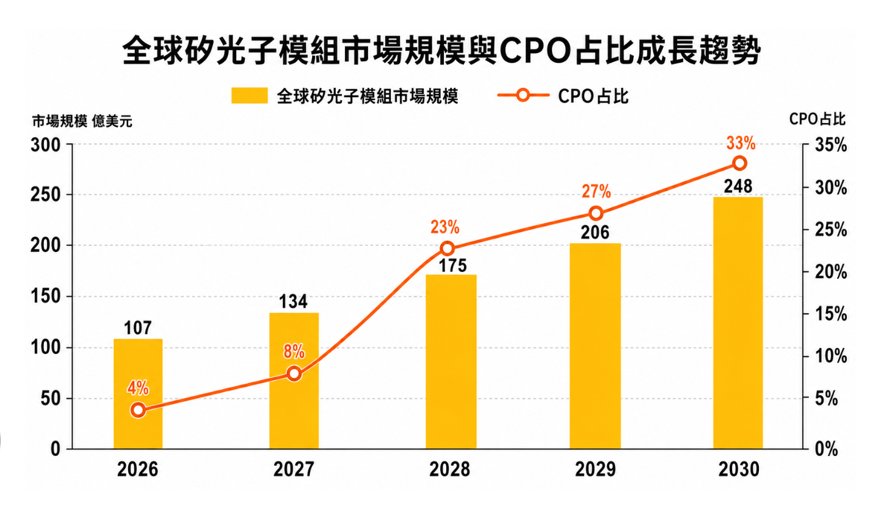

AI算力大爆發的時代,真正的瓶頸並非「算力」本身,而是被硬生生卡住的「資料傳輸頻寬」!過去20年來,AI算力狂飆了6萬倍,但資料傳輸頻寬卻僅僅增長了30倍。當傳統銅線面臨物理極限,被譽為拯救AI算力救星的「矽光子與CPO(共同封裝光學)」技術應運而生,預估2030年市場規模將達到248億美元;這場象徵AI命脈的「光速革命」已然悄悄展開。生成式AI與大型語言模型正在以前所未有的速度推升資料中心規模。研調機構Yole的數據顯示,全球矽光子(註1)光學模組市場將從2026年的107億美元,一路成長至2030年的248億美元(約合新台幣8000億元),其中高達86%集中在資料通訊應用。

在這波浪潮中,技術架構正迎來世代交替。雖然目前傳統的「可插拔光模組(Pluggable)」仍是市場主流,但其市佔率預估將在2030年從94%萎縮至62%。取而代之的,是 CPO(註2)的全面崛起!其中,尤以晶片間互連的「Scale-up垂直擴充」最為驚人,市場規模將從0.4億美元暴增至55億美元,年複合成長率(CAGR)高達242%;而負責伺服器機櫃串聯的「Scale-out 水平擴充」也將以60%的年增率穩健成長。

全球矽光子模組市場規模與CPO占比成長趨勢。工研院產科國際所提供

然而,在市場一片樂觀的氛圍下,國際研究機構 SemiAnalysis卻澆了一盆冷水。報告指出,受到光引擎連接良率僅95%、ASIC 集成難度以及整體成本效益的拖累,今年CPO的實際出貨量遠低於預期,大規模量產的時間點,恐怕會遞延到2028甚至 2029年。

工研院產科國際所分析師黃尹受訪亦直言:「市場上某些預測顯然太早了,疑似為了炒股,將CPO Scale-up(垂直擴充)時程提前!」他強調,晶片間的互連技術並不簡單,尚有瓶頸仍待突破,預計2030年之前達標。

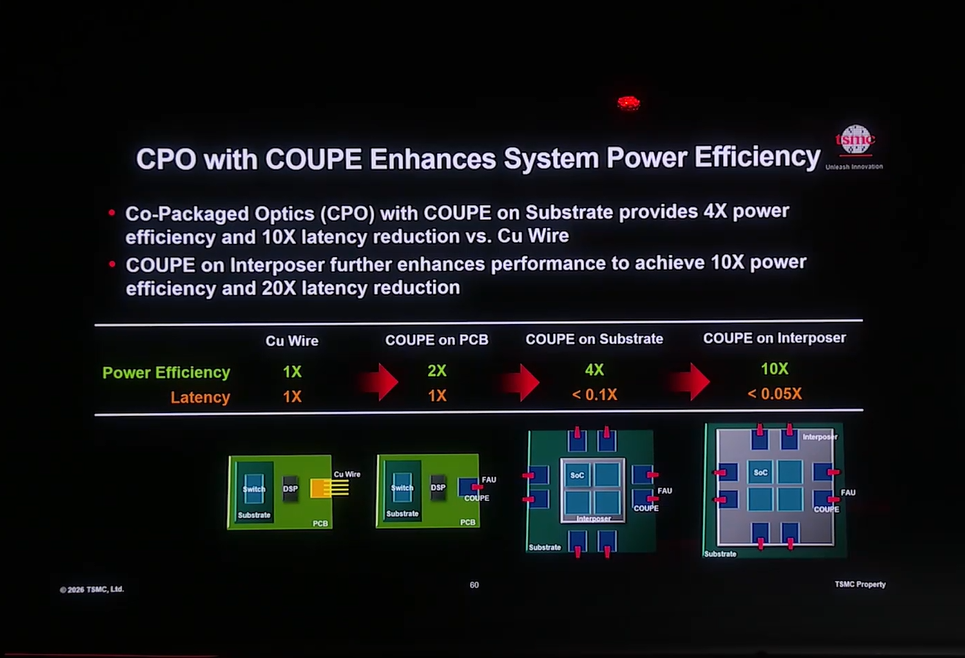

黃尹指出,現階段而言,傳統銅線傳輸的C/P值依然遠高於光傳輸。以大廠博通(Broadcom)為例,其2024年推出的CPO交換機目前仍由客戶進行高達1萬小時的嚴格驗證。而台積電今年量產的COUPE平台,僅著墨在矽光子領域,但整個CPO生態系還牽涉到雷射、後端EIC與複雜的封裝技術,絕非一蹴可及。

台積電今年在技術論壇揭露CPO共同封裝光學進程,該公司COUPE平台透過SoIC技術將電子積體電路與光子積體電路進行異質整合堆疊。取自TSMC

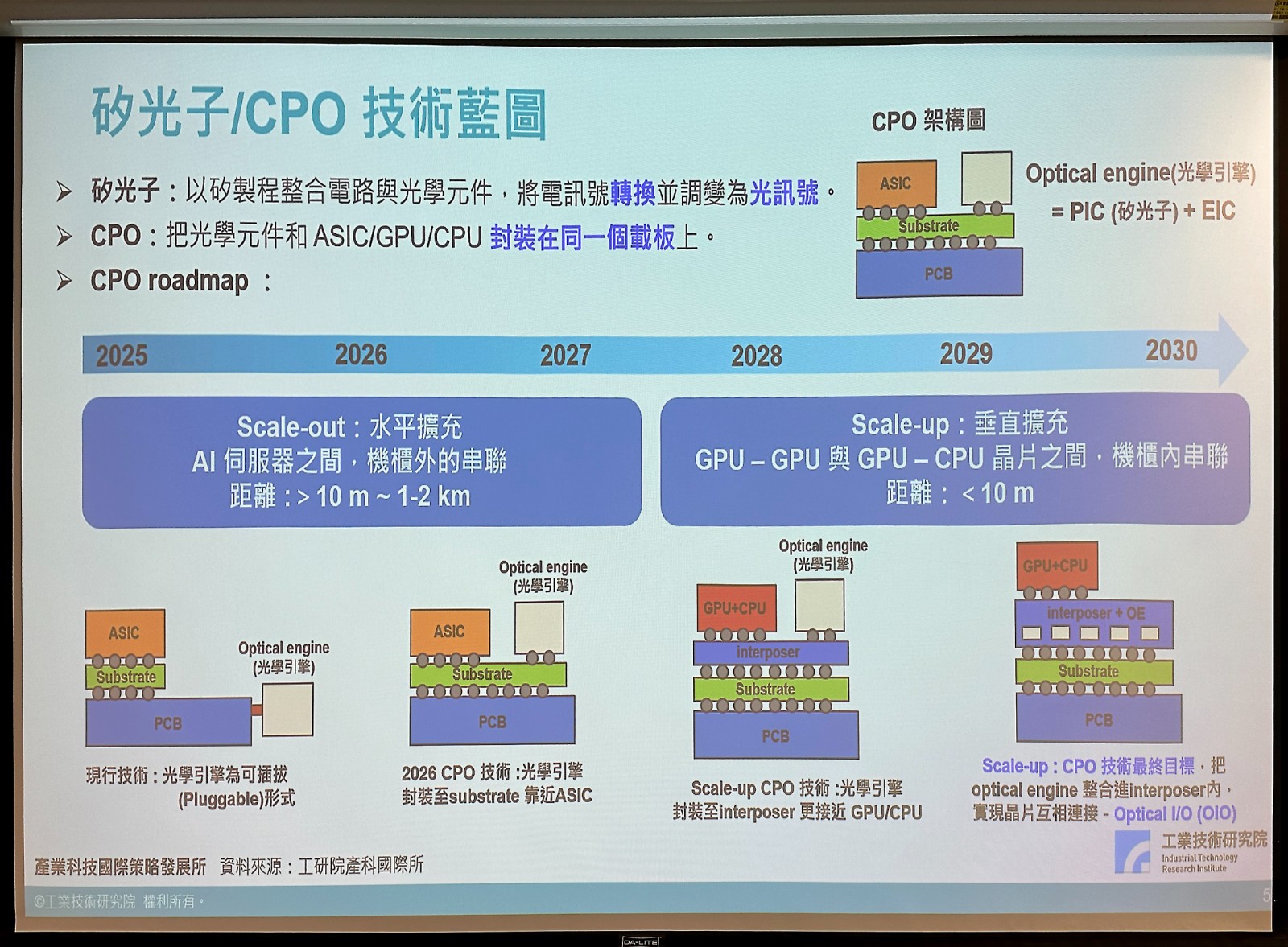

CPO 的核心概念,就是將「光學引擎」與「邏輯晶片(如 GPU、CPU、ASIC)」直接封裝在同一個載板上。技術上有Scale-out水平擴充(註3)和Scale-up垂直擴充(註4)兩種,前者是AI伺服器之間,屬機櫃外串聯,後者是晶片間互連,屬機櫃內串聯。還有一種Scale-across(註5)則是跨資料中心的連接。

現行技術採用可插拔光學引擎的形式,今年CPO已進展到將光學引擎封裝至基板,並靠近ASIC。(如上圖左方)

2027年之後,CPO技術將進展到Scale-up垂直擴充,把光學引擎封裝至中介層,且更接近GPU/CPU。最後則是Optical I/O,也就是把光學引擎整合中介層,實現晶片互連,這部分技術瓶頸極高,預計要到2029年甚至2030年前才有機會真正達標。(如上圖右方)

矽光子/CPO技術藍圖。戴嘉芬翻攝

在CPO技術演進中,光的連接先由Scale-out交換器導入CPO,再逐步進入GPU、CPU的Scale-up互連。光學引擎越靠近運算晶片,高速電訊號距離越短,頻寬與能效越佳。「但是,技術越進步,光越靠近運算晶片,傳輸效率越完美;但相對地,封裝、散熱、光耦合與測試的難度也隨之提高。」黃尹強調。

CPO技術的終極目標是Optical I/O,也就是把光學引擎越做越大,將GPU、CPU等邏輯晶片直接放置在大型的光學基板上,並與中介層整合,實現真正的晶片級光互連。

黃尹認為,觀察未來的AI光連接產業,不能只看上下游的光模組出貨量,而是要緊盯正在相互競合的三大核心角色。

首先,輝達成為AI光連接的架構定義者,決定AI基礎建設、GPU Cluster和CPO交換機的導入方向,擁有絕對的話語權,它能決定光要用在哪一層。例如 NVL72架構中,機櫃內部(晶片之間)目前基於成本仍堅守銅線連接,但機櫃外與機櫃間的連接,則強勢導入可插拔光纖產品。

AI晶片大廠輝達是光連接時代的架構定義者。圖為輝達執行長黃仁勳。廖瑞祥攝

其次,博通、Marvell等業者從交換器ASIC、數位訊號處理(DSP)、光子積體電路與CPO平台切入。目前技術趨勢是透過移除DSP轉向CPO架構,大幅降低40%的能耗,同步提升單通道的速度。

Lumentum、Coherent等光源/元件供應商掌握著磷化銦(InP)雷射光元、連續波雷射、電吸收調變雷射與外部光源等核心技術,影響CPO導入進程。

在這場由輝達定義架構、博通提供晶片、美系大廠供應光源的賽局中,誰能率先跨越封裝與良率的「深水區」,誰就能在未來的光速AI時代稱王。

名詞小百科:

註1:矽光子的英文全名為 Silicon Photonics(簡稱 SiPh)。係利用成熟的半導體製程,將光學元件整合在矽晶片上,以光訊號取代傳統的電訊號來傳輸資料。

註2:CPO全名是Co-Packaged Optics;中文譯為共同封裝光學元件,它是將光學引擎與邏輯晶片(如 ASIC、GPU、CPU)直接封裝在同一個基板上,藉此降低訊號衰減與能號。

註3:Scale-out(水平擴充)是AI伺服器之間的機櫃外串聯,距離是10公尺至1公里內。

註4:Scale-up(垂直擴充),是晶片內部、晶片之間(GPU、CPU)的機櫃內高速串聯,距離是10公尺以內。

註5:Scale-across是跨越不同資料中心間的長距離連接,可達數公里以上。

最新more>

熱門more>

- 李洋出手!整頓寄生亂象 11個協會年底前恐須搬離體育大樓

- 逼12歲女兒日本賣淫「月接客60次」 狠母台灣性交易也被逮!下場曝光

- 張凌赫自爆「4疾病」纏身 曾跌至66公斤「要人攙扶」粉絲嚇壞

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 浪漫陸劇帶動新疆旅遊「當地人卻缺席」 哈薩克學者揭土地被掠奪、族人流亡

- 孫協志站胡瓜旁邊熬低潮 鬆口「5566再次團圓」關鍵

- 批狄鶯寵壞孫安佐!舅舅方駿不忍了爆料「餵奶到12歲」、夫妻都怪咖

- 世界盃黑馬傳奇感動落幕!維德角連4場90分鐘不敗 40歲門將擋下梅西5次射門

- 世足賽》5度擋下梅西 維德角門將「一戰封神」粉絲衝破2000萬

- 波蘭獲美方示警「俄羅斯將攻擊」 總理:未來數月是關鍵期