快訊

- 【有片】晉16強平隊史最佳紀錄 埃及總教練場邊揮舞巴勒斯坦旗惹議

- 兵源短缺?俄羅斯瞄準大學生 以「無人機操作員」為號召募新兵

- 王力宏成都開唱出事 才唱第2首「正面重摔撞地」臉耳見血

- 曾敬驊拍《鼠一般的你》崩潰爆哭 岸井雪乃為吃火龍果隨時可來台

- 創新高!中國逾110艘艦艇侵第一島鏈 吳釗燮批霸權:揮金如土卻不善待人民

- 虎航東京飛高雄突發煙霧告警 轉降桃機消防車待命、旅客改陸運

- 大清洗後補新血 習近平晉升張曙光及王剛為上將

- 【名醫看世足】神奇維德角!靠體能拚心理世界盃新世代足球哲學

- 4度挑戰終於成功!秘魯公布總統大選計票結果 前總統之女藤森惠子當選

- 世足賽》法國明天對巴拉圭!16強出爐 對戰組合、比賽時間一次看

- 黑馬雖敗猶榮!維德角全隊賽後秒變梅西粉絲 球王笑了:剛剛還一直踢我

- 推動改革卻「被下台」 李洋:盼建立制度、真正分配資源到選手、教練與防護員

- 熊闖高速公路 日本秋田至岩手部分路段封閉3個半小時

- 博士生退學化身打假網紅 「耿同學」揪出中國多所名校論文造假

- DIOR高訂婚紗、卡地亞珠寶、紅底鞋 泰勒絲與凱爾西婚禮行頭時尚滿分

- 總統山前發表國慶演說 川普警告美正陷入「共產主義威脅」

- 4大通路都中!衛生局公布泰山售出54噸問題油 僅回收1000公斤

- 加油再等等!油價連3降 下周汽油便宜0.6元、柴油0.7元

- 連BBC都關注 中國主持一姐謝娜為何因一場演唱會翻車?

- 曾四度奪冠、卻連三屆踢不進世足賽 「這一國」球迷度過最悲慘夏天

【央行Q2前瞻2-1】信用管制「就到這裡」?楊金龍一句話洩底 專家:全面鬆綁太樂觀

2026-06-14 07:40 / 作者 徐筱嵐

央行總裁楊金龍日前透露「信用管制就到這裡」引發市場高度關注,下週理監事會議是否有機會進行新一波鬆綁。李政龍攝

備受矚目的央行第2季理監事會即將於6月18日登場,房市投資人屏息等待一個答案「選擇性信用管制,還要管多久?」只是,總裁楊金龍日前赴立法院財政委員會答詢時,不經意地透露「信用管制到目前為止,基本上就到這裡了」,隨即話鋒一轉,再也未提。這一句沒有重複的話,讓市場嗅到久違的鬆綁氣息。

「這是再確認,不是新訊號」,馨傳不動產智庫執行長何世昌指出,早在今年首季將自然人第2戶貸款成數上限放寬至6成,方向就已確定,楊金龍的談話意義,是讓原本仍在懷疑的市場少掉一分不確定,「唯一的懸念,是鬆綁的速度跟時程」。

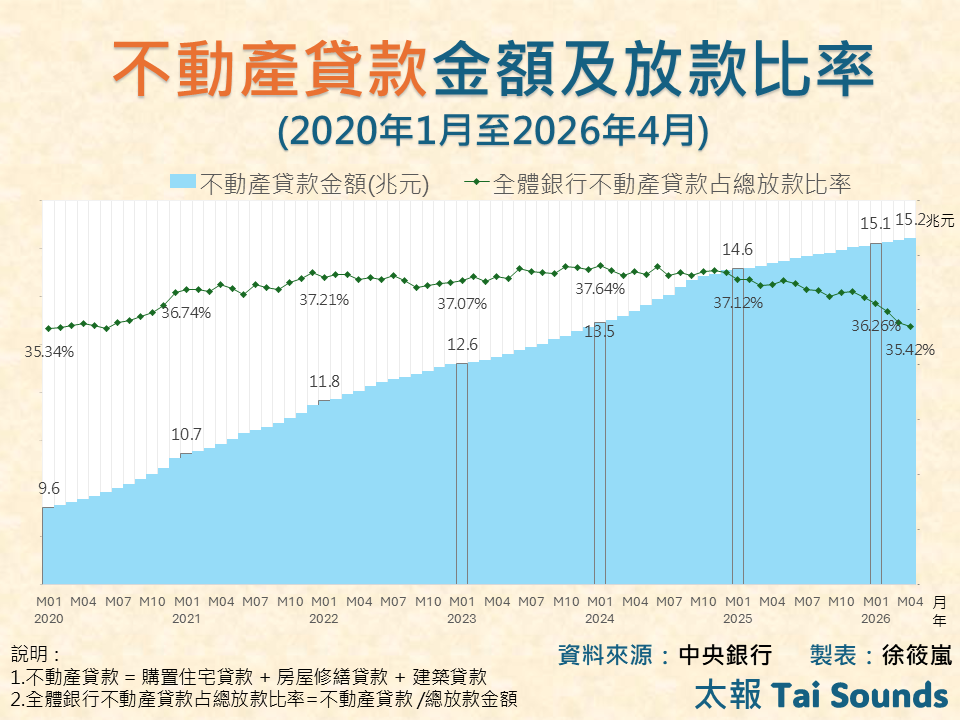

央行統計近六年半不動產貸款金額及放款比率。太報製表

根據統計顯示,央行長期關注的不動產貸款集中度,從2024年6月的高峰37.61%,一路降至2026年4月的35.42%,表面上降幅可觀,何世昌則提出一個關鍵,「這個數字未必代表不動產放款水位真正下降」。

他表示,不動產貸款集中度下降,是企業貸款跟消費性貸款增加,使得分母擴大,並非不動產放款減少,加上今年進入預售屋的交屋潮,即使成屋市況低迷,預售屋分戶交屋依舊持續,不動產貸款總量難以真正下降。這也意味著,即便央行看到集中度數字下降,也未必就此全面解除管制。

台灣經濟研究院產經資料庫總監劉佩真也抱持相同的態度。她指出,儘管不動產貸款集中度持續下降,整體房價卻紋風不動,「部分蛋白區或重劃區價格出現調整,但整體房價並無明顯感受」,在房價未見到顯著鬆動之前,央行鬆手的空間有限。

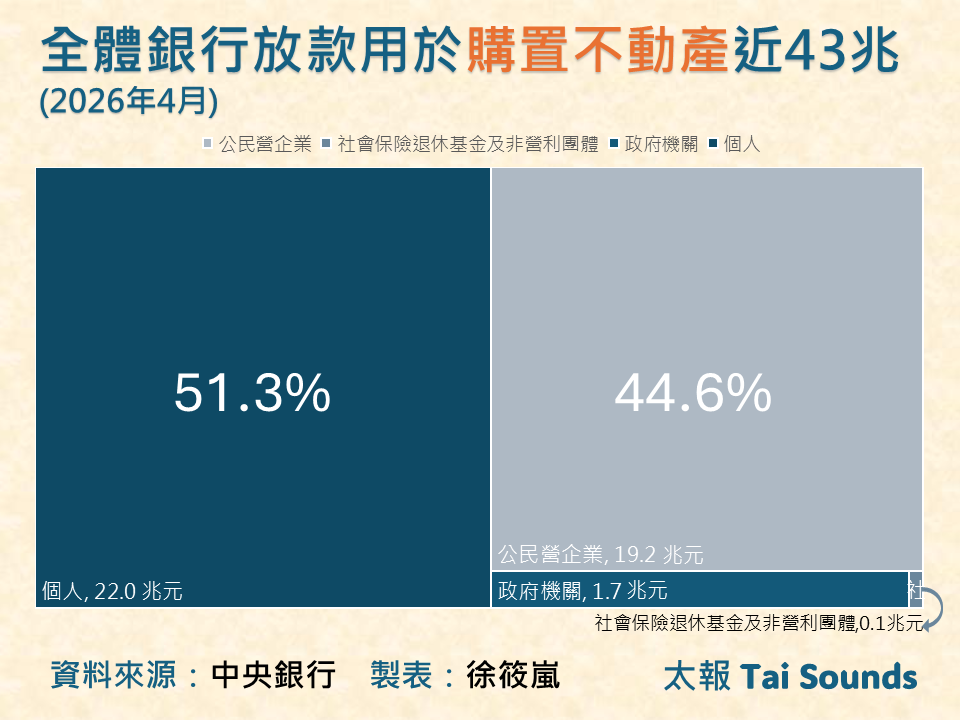

央行統計今年1到4月的全體銀行放款用於購置不動產高達近43兆元。太報製表

林口新建案。李政龍攝

就在楊金龍釋出「信用管制到此為止」的訊息,即便台股當天大跌1,478.9點,卻有多檔營建股逆勢走強,包括國建、三地開發、全坤建、冠德、京城、聯上發、工信、欣巴巴等8檔亮燈漲停,代銷業者海悅也同奔漲停價。

建商歡聲雷動,但房市專家和學者地的反應卻冷靜得多。

劉佩真直言,「不太可能在這時候把禁令全部解除」,當初央行祭出信用管制,就是擔心資金湧入房市,帶動房價大漲,引發金融系統性風險,如同股市的「一日行情」,市場無需過度樂觀,央行仍希望房市軟著陸。

同時,劉佩真提到,在利率不動的前提下,房市不會鬆綁太多,除非本次祭出預防性升息,才有機會出現信用管制鬆綁。換言之,利率政策與信用管制,在央行的決策框架中,可謂相互連動。

至於市場期待的鬆綁,何世昌評估,豪宅線的放寬機率較高,受到營建成本墊高單價,進而推升總價上揚,蛋黃區的房價很容易突破高價住宅門檻,加上豪宅鑑價與銀行核貸標準的落差,長期引發違約糾紛,鬆綁有其實際政策需求。

況且,相較於中南部,何世昌認為,雙北民眾歷經十多年的政策洗禮,豪宅與一般住宅早已脫鉤,「就算豪宅貸款成數放寬,也不會出現漣漪效應,波及中低價住宅」。

購屋、買房配圖。廖瑞祥攝

與此同時,為期三年的新青安政策即將於7月底落日,首批房貸族即將面臨寬限期滿,利率補貼也同步取消,後續的2.0方案傳出有新變革,財政部預計再6月底公布,是否能為低迷房市注入新動能,備受關注。

劉佩真觀察,新青安房貸被歸咎為炒房的主因之一,財政部本次應會更加謹慎研擬,「目前傳出的內容,並沒有比第一版更優惠」,通常接續的政策若無誘因,對房市很難有推升效果。

何世昌分析,不論是政策利多或利空,隨著時間拉長都會出現鈍化,新版本傳出有排富門檻和總價上限,這兩年靠投資股市賺進百萬的人,恐怕會被排除在適用範圍之外,而利率補貼採取分階段退場,讓一般首購族「看得到、吃不到」。

何世昌直言,即便央行鬆綁、新青安2.0方案上路,在台股持續創新高,民眾一窩蜂投入,「資金不會自動回流到房市」,除非股市進入高檔盤整,資金無處可去,才有機會再度轉向不動產。

劉佩真研判,下半年房市因動能不強,整體不會探底,但要大好也很困難,全年的買賣移轉棟數跟去年約在正負5%左右,短期受限於買盤力道,呈現低檔盤整,下半年會略優於上半年。

何世昌則強調,第2季理監事會不太可能帶來全面鬆綁的大禮包,但楊金龍已經定調方向,鬆綁是漸進的過程,市場不再是「會不會鬆」,而是「鬆多少、鬆多快」。

最新more>

熱門more>

- 李洋出手!整頓寄生亂象 11個協會年底前恐須搬離體育大樓

- 逼12歲女兒日本賣淫「月接客60次」 狠母台灣性交易也被逮!下場曝光

- 張凌赫自爆「4疾病」纏身 曾跌至66公斤「要人攙扶」粉絲嚇壞

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 孫協志站胡瓜旁邊熬低潮 鬆口「5566再次團圓」關鍵

- 浪漫陸劇帶動新疆旅遊「當地人卻缺席」 哈薩克學者揭土地被掠奪、族人流亡

- 悚!63歲知名建築師高處墜落身亡

- 世界盃黑馬傳奇感動落幕!維德角連4場90分鐘不敗 40歲門將擋下梅西5次射門

- 「信義范冰冰」1年500支功獎 明星臉女警遭檢舉浮報!分局朝1罪偵查

- 毒沙拉油風暴!影響批號與泰山、福壽、福懋退貨方式一次看