快訊

- 致癌油品連3爆!南僑再通報1批苯駢芘超標 食藥署禁止中聯恢復生產

- 台灣女排創紀錄!逆轉擊敗強敵土耳其 ISF登頂奪冠

- 世足賽》英格蘭要糟!中場大將染病毒遭隔離 對戰挪威有變數

- 北市白天好天氣卻放颱風假 阿扁:不可為放而放、達標才能放

- 禍不單行 熱浪侵襲下、西班牙南部發生野火至少11人亡

- 23歲騎士遭垂落電纜勒頸 驚悚畫面「人拋飛骨折」

- 美諾貝爾化學獎得主亞基 轉任教北京清華大學

- 日本39地現「猛暑日」高溫 東京22人疑中暑送醫

- 快訊/聯發科6月好威雙升、Q2飛越財測高標! 靜待下周神山法說

- 民眾黨提「安樂死公投」強調尊嚴善終 下週拚逕付二讀

- 巴威來襲!水保署發184條土石流、4處崩塌黃色警戒 3地入夜恐達紅色警戒

- 英右翼黨魁辭議員又參加補選挨批政治操作 各黨抵制下他的競選對手是「垃圾桶」

- 英國工黨黨魁選戰起點即終點!提名首日柏南狂吸322票、距當選門檻只差一步

- 中聯4-6月油品全面預防性下架!食藥署公布29批流向圖 3廠牌49項一次看

- 玩家人數突破4000萬 暴動!《幻獸帕魯》1.0版登場

- 【有片】挑戰SpaceX霸主地位 中國今成功回收火箭

- 還有颱風假?今晚至明天風雨最劇烈 氣象署預測19縣市達標

- 【顧爾德專欄】中國跨境鎮壓背後的對台法律戰

- 寫歷史!辦太子集團洗錢案獲國際肯定 調查局勇奪艾格蒙年度最佳案例獎

- 立陶宛新總理欲改善中國關係 保守派議員怒批:看不到威脅嗎

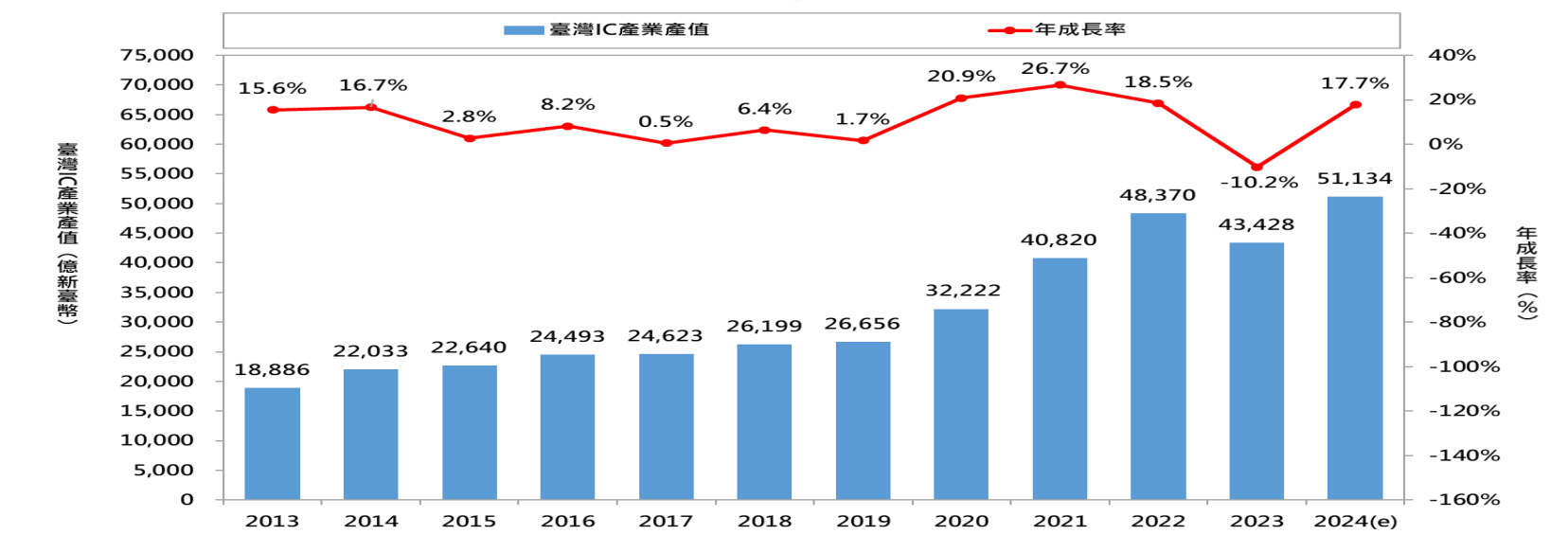

AI需求暴增!工研院上修台灣半導體產值年增17.7% 拋出2項關鍵議題

2024-06-16 07:40 / 作者 戴嘉芬

AI帶動手機、PC等終端硬體需求,同時也驅動IC製造業在先進製程的產能提升。太報繪製

工研院產科所本周公布台灣半導體產業最新預測數據。該所去年底曾預估2024年台灣半導體產業產值約為4.9兆元台幣,年成長率14.1%。日前則將 IC業總產值數據上修到5兆1134億元台幣,年增率達17.7%。產科所認為,AI 發展將從雲端走向終端,AI PC 與 AI 手機會成為終端市場成長新動能。其次,扇出型封裝延伸至面板級載體,這種高階封裝技術將是大廠未來的布局方向。

工研院產科所將台灣半導體業總產值數據上修到5兆1134億元,年增率達17.7%。工研院提供

工研院產科國際所經理范哲豪表示,台灣半導體產業具備完整產業鏈及專業分工模式,包含IC設計、IC製造及IC封測。依2023年產值計算,IC設計業比重為25.2%,IC製造(含晶圓代工)達61.3%,IC封測業比重則為13.5%。

他進一步指出,2024年全年因 AI 帶動高階手機、AI PC 及相關硬體需求成長,進而帶動 IC 製造在 AI、HPC 先進製程的產能提升,封測業者也因此提高資本支出,強化晶片異質整合與高階封裝技術,以滿足邊緣 AI 的終端應用。

產科所對半導體產業全年發展持樂觀看待,從 CQM(製造業趨勢預測模型)整體面觀察,包括通膨降溫、整體就業市場穩定、消費力回升,以及產業面的庫存調整大致完成,都是今年成長原因之一。

除了預估下半年半導體產業景氣外,產科所也提出2項關鍵議題。首先,AI 發展將從雲端走向終端,生成式AI 風潮將逐步落地至更多終端裝置應用,除帶動新一波 AI 伺服器需求,AI PC 與 AI 手機將成為終端消費市場成長新動力,亦為生成式AI普及的關鍵應用。

范哲豪表示,AI PC 占整體 PC 出貨量比重,預估將從今年占比2成快速成長到2028年的8成占比。而 AI手機占整體智慧手機出貨量比重,預估從2024年占比2成快速成長到2028年的占比7成。

工研院產科所經理范哲豪認為,AI發展將從雲端走向終端,生成式AI風潮將逐步落地至更多終端裝置。工研院提供

其次,高階封裝技術是大廠未來的布局方向。他指出,HPC 高效能需求將推動半導體封裝技術朝高密度互連發展。除了2.5D/3DIC等封裝技術外,在成本與效能的優勢下,也驅動扇出型封裝延伸至面板級載體。透過強化晶片異質整合與高階封裝技術,以滿足裝置端 AI 的終端高效能應用。

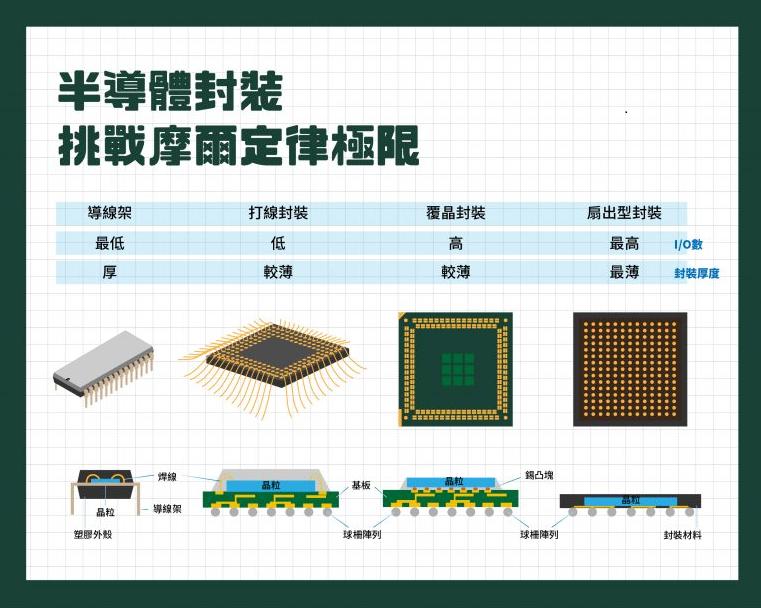

半導體封裝正在挑戰摩爾定律極限,前段製程下探至2奈米,後段載板的配線精密度也需要跟著提升。截自經濟部產業技術司網站

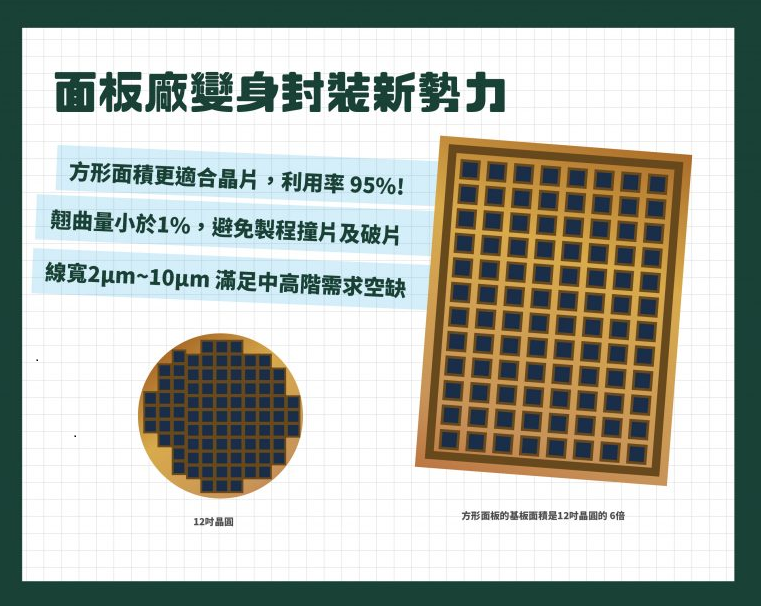

范哲豪接著指出,封裝業基於成本、效能、微型化等考量,已衍生出多種封裝型態來滿足不同應用領域,例如扇出型面板級封裝(Fan out Panel-level Packaging, FOPLP),這項技術使用方型面板代替傳統圓形晶圓(Wafer-level Package)作為扇出封裝過程中的載體,其可容納的封裝單位超過圓形晶圓,讓面積使用率從69%提升至84%,進而增加產量。此外,也因電阻值較低,改善電氣與散熱特性,可進一步提升封裝後元件整體效能;另在良率條件相同下,單位面積封裝成本約可比傳統圓形晶圓降低10%~15%。因此,基於成本與效能優勢,將進一步驅動扇出型面板級封裝發展。

「扇出型面板級封裝技術」無論體積與效能,相較過往的封裝技術皆有大幅提昇。截自經濟部產業技術司網站

范哲豪坦言,今年上半年,上游 IC 設計業因庫存去化快速,使得產業出現非季節性反彈,然而製造端因受到傳統淡季影響,包括高階智慧型手機出貨減少、消費性電子產品的季節性因素影響,以及農曆新年假期影響封測業首季稼動率,使得第一季季度表現呈現衰退。

展望下半年,「主要成長動能來自於 AI 晶片需求、AI 帶動運算單元升級需求,且 AI 對記憶體需求容量大幅成長、加上 DRAM 價格上漲,連帶產能利用率回升,預估下半年台灣IC產業產值呈現季度、年度皆正成長。」

若進一步細分各季產值,今年首季半導體業總產值為1兆1667億元,季減3.0%,年增15.7%。產科所並預估Q2將季增5.3%,Q3季增10.7%,但第四季將衰退0.2%。

再從產業上、中、下游細分,在上游 IC 設計業部分,由於 AI 手機與 AI PC 晶片的強勁需求,再加上通膨壓力趨緩,將有助於恢復消費者的購買力。產科所預估 IC 設計業年產值為1兆2,617億元,年成長率15.1%。(原估值為年增16.4%)

另針對產值比重最高的 IC 製造業,原估值為年增14.3%,晶圓代工業年增14.7%。現在則因 AI、HPC 需求帶動,先進製程節點如3奈米產出也將持續提升,遂將 IC 製造業產值上修為3兆2,014億元,年增20.2%;其中晶圓代工業產值估2兆9,932億元,年成長20.1%;記憶體與其他製造產品產值約2,082億元,年增22.4%。

至於下游的 IC 封裝測試業,產科所將2024全年成長率上修到11.4%(原為9.2%)。其中,IC 封裝業產值約4,344億元,年增10.5%;IC 測試業產值約2,159億元,年增13.3%。其主要成長動能來自手機和 PC 的需求回升,以及 AI、HPC 持續增加。范哲豪強調,台灣封測廠商將強化晶片異質整合及高階封裝技術,以迎合邊緣 AI 的終端應用需求。

最新more>

- 巴威今晚雨勢最猛!全台2050人預防性撤離、已有5人受傷

- 不斷更新/北北基桃連放2天!20縣市停班課 全台11日狀況一次看

- 致癌油品連3爆!南僑再通報1批苯駢芘超標 食藥署禁止中聯恢復生產

- 台灣女排創紀錄!逆轉擊敗強敵土耳其 ISF登頂奪冠

- 自創品牌遭疑抄襲!二伯直播曝創作艱辛 哽咽謝粉絲:把天馬行空變成真的

- 世足賽》英格蘭要糟!中場大將染病毒遭隔離 對戰挪威有變數

- 巴威颱風逼近!竟有11人跑去衝浪、觀浪 吞罰單最高罰25萬

- 以後颱風假之外還可放「防颱整備日」?蔣萬安回應了

- 偽造3663份罷免連署書!國民黨台南市黨部副主委遭判2年、緩刑5年

- 北市白天好天氣卻放颱風假 阿扁:不可為放而放、達標才能放

熱門more>

- 台中建築師墜樓震撼業界 逾600同業痛心連署:有限報酬卻扛無限責任

- 張凌赫自爆「4疾病」纏身 曾跌至66公斤「要人攙扶」粉絲嚇壞

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 驚嚇破表!彰化13歲男童遭10多隻流浪犬追咬

- 「心臟不適」直播主大鬧急診室 三字經飆罵醫護嗆「來告」還po網公審

- 魔嫂司曉迪「睡完頂流加床照」案外案!鹿晗、關曉彤掰了8年戀 最後一次互動網狂扒

- 華裔男子「用贗品掉包」竊UCLA圖書館多本古籍 「得手後就往返中國」

- 李洋出手!整頓寄生亂象 11個協會年底前恐須搬離體育大樓

- 香港影壇大姐大施南生驚傳病重住院!張艾嘉神情凝重奔醫院

- 台中街頭情殺「補刀插頸、坐看她斷氣」 恐怖前任「定位追蹤」謀殺計畫曝!5罪起訴