快訊

- 有片/炸彈襲擊美國東北? 實為隕石空爆、相當於300噸黃色炸藥

- 南韓與日本討論軍事物資互相支援機制 韓表示需先尋求國民諒解

- 雲林麥寮風機「冒火竄黑煙」 葉片墜落!消防緊急出動

- 鄭麗文明訪美盼見川普 李德維:國際政治千變萬化,拭目以待

- 韓國能台灣不能?國民黨團力推生兩胎社宅免費

- 【AI月布局】台股超熱五月天該走該留 離場太早AI標配外選配也有這項

- 【AI月布局】亞太權重NO.1台股強漲欲小不易! COMPUTEX偏多布局

- 中國5月製造業PMI回落 出口強勁卻因「這件事」讓廠商沒賺頭

- 薔蜜逼近沖繩! 國籍航空往返日本航班異動一次看

- 徐若熙6局7K無失分飆速157公里!主場首勝終於到手

- 藍色狂潮!金控大戰大巨蛋湧10萬6510人中職史上最賣座系列賽

- 以色列發動逾25年最深入攻勢 黎巴嫩斥「焦土政策」籲真正停火

- 不滿內政部要求分攤租屋補助 蔣萬安轟「中央請客地方買單」

- 感嘆與侯友宜同遭對手抹黑 李四川:老實人不該被欺負

- 川普修改美伊協議內容曝光 需再等德黑蘭回覆「至少3天」

- 加薩戰令「越黃線殺無赦」 以軍士兵承認:說停火根本是笑話

- 台股衝破4萬點屢創新高!吳鳳妻子嗨喊:已賺到2女兒學費

- 遭中國貼「新軍國主義」標籤 日防相酸:我們沒有核武、轟炸機

- 楊立微台灣火舞殺進「英國達人秀」決賽!高難度演出全場矚目 投票結果出爐

- 台海5起電纜被切斷為例 澳防長「海底成戰場」暗批中國灰色地帶行動

IDC :全球封測今年規模恐減13.3% 先進封裝帶動明年重回成長

2023-07-25 15:13 / 作者 陳俐妏

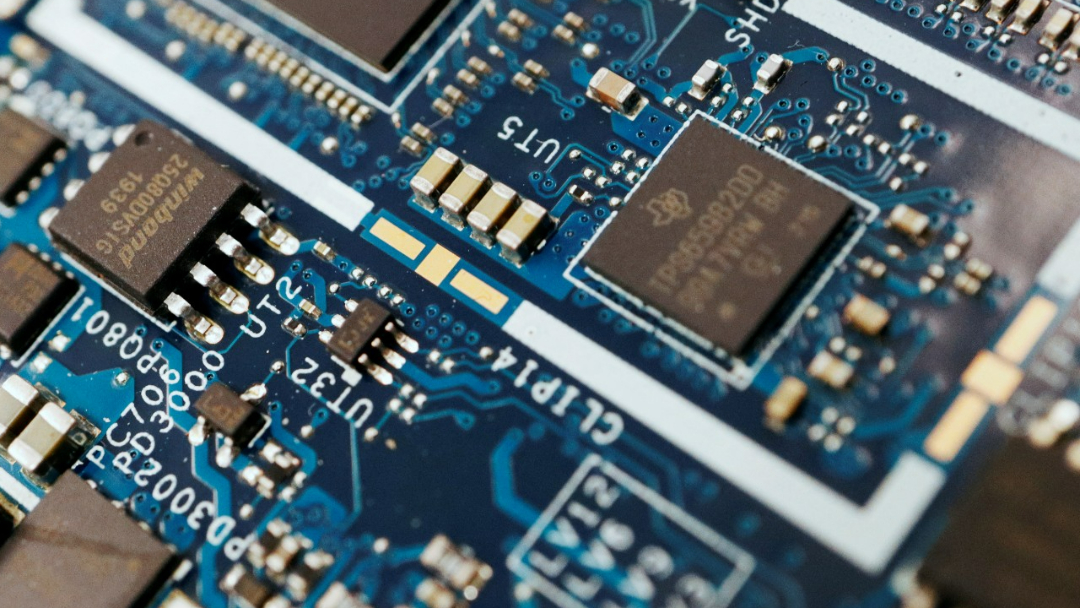

IDC :全球封測今年規模恐減13.3% 先進封裝帶動明年重回成長。資料照

AI、HPC、5G、車用、IoT等應用需求提升,半導體供應鏈持續擴張,IDC統計顯示,2022年委外封裝和測試產業穩定成長,2022年全球封測市場規模達445億美元,年成長5.1%。但因基期影響,預估2023年全球封測市場規模將年減13.3%。不過,隨著產業緩步回升,加上廠商於先進封裝、異質整合的布局,2024年整體封測產業將重回成長態勢。IDC 資深研究經理曾冠瑋表示,封測是半導體產業鏈後段的核心,對最終晶片的品質與性能至關重要,在高效能運算(HPC)、人工智慧(AI)及機器學習(ML)發展之下,為延續摩爾定律,先進封裝由2D朝向2.5D/3D異質整合為趨勢,長期而言,我們預計廠商將增加其投資力道,以因應市場龐大的需求。」

全球前十大封測廠商中,台灣6家、中國3家、美國1家,合計市佔率達80.1%,台灣廠商包括日月光(ASE)、力成(PTI)、京元電子(KYEC)、頎邦(Chipbond)、南茂(ChipMOS)、矽格(Sigurd)。中國廠商包括長電科技(JCET)、通富微電(TFME)、華天科技(Hua Tian);美國廠商則以艾克爾(Amkor)為代表。

前十大封測廠商有九家位於亞太區,在全球封測產業擁有重要地位。觀察2021年至2022年全球區域動態變化,台灣受驅動IC、記憶體、中低階手機晶片封測量能急凍影響,拉低市佔下滑2.5%至49.1%,而2023年受部分短單與急單帶動應不再滑落。

中國部分,為配合中國政府半導體國產化政策,封測廠持續擴張,且在通富微電配合的IC設計大廠超微(AMD)銷量提升帶動下,進而提升市佔1.0%至26.3%;美國的艾克爾為全球最大車用半導體封測廠商,因工業、汽車以及5G高階/旗艦手機訂單增加,市佔提高1.7%至18.8%,而其他地區包括韓國、日本、東南亞等約佔5.8%。

展望2023年,半導體產業上半年仍處於庫存去化階段,上半年諸多封測廠的產能利用率為50%-65%,隨著庫存調整後的需求溫和復甦,下半年有望回升至60%-75%,甚至來自先進封裝的部分急單能讓產能利用率提升至80%。

但因基期影響,預估2023年全球封測市場規模將年減13.3%。不過,隨著半導體產業緩步回升,加上廠商於先進封裝、異質整合的布局,將有助於2024年整體封測產業重回成長態勢。

最新more>

熱門more>

- 道奇隊是美國體育界最強球隊!美商業雜誌讚:商業面也建立巨大帝國

- 打臉「速球弱點」、「三振偏多」質疑 白襪堅信村上宗隆「這數據」

- 鐵道局認了「中國籍人士」桃機現身第三航廈工地 目的:來技術指導

- 高雄準公幼女童疑遭青梅竹馬性侵 教育局、社會局緊急介入

- 申請綠卡需離開美國 教育、資產、社媒也將審核

- 只能在月光下讀書!坦尚尼亞貧童逆轉人生拿到台大博士 流利中文驚艷全場

- 中信外野喊聲以寡敵眾超震撼!平野惠一:全隊都有感受到球迷的力量

- 魏哲家嫌貴也得買!台積電大手筆投資AI 成為全台「智慧工廠」典範

- 陸女赴金門賣淫 金防部證實:7官兵涉社維法遭查

- 中國豬價跌16年新低!紐時曝背後危機:經濟恐出現「不祥之兆」