快訊

- 樺漢:收購Kontron股份計劃與深化雙方合作持續不變

- IU、李鍾碩熱戀4年分手了!經紀公司證實:以前後輩關係相處

- 颱風來到家門口!巴威陸警「擴大至12縣市」南投、台中入列

- 藍核能公投提案再延後 3公投案「先來先走」?國民黨團:黨團大會討論

- 熱浪續炙烤歐洲 德國逾5千人熱死、西班牙創112年高溫紀錄

- 視導中央災害應變中心 賴清德3點指示:地方政府有任何需求就通知中央

- 大雨特報!涵蓋北北基桃8縣市 巴威颱風外圍環流發威了

- 全台12縣市放颱風假 台東縣蘭嶼、綠島鄉13:00起停班停課

- 致癌沙拉油風暴!中聯總經理聲押 董座2千萬交保

- 暗殺風險大?川普棄搭新空軍一號 改搭舊機離開土耳其

- 18:00起停班課遭「斷絕母子關係」!盧秀燕喊話「市民家人」淹水示警

- 預測機構:聖嬰效應加持 今年颱風季活躍度將大增4成

- 「母載女兒遺體」拒報案、想跑 離奇車禍...揭伴屍原因超鼻酸

- 「價格上不能輸」 日Rapidus社長:半導體售價會比台積電更低

- 伊朗邊下葬哈米尼邊報復攻擊美軍 美官員:技術性協商持續

- 轎車自撞驚見「載1具女屍」 詭!駕駛媽堅稱:女兒沒死

- WSJ:以色列通報美國 伊朗正醞釀暗殺川普

- 巴威移動速度放慢!氣象粉專:暴風圈觸地延至深夜,明雨勢恐非常可觀

- 網紅「蹦闆」70萬交保!發聲:希望各位相信我 涉章魚燒討債案內幕曝光

- 台積電代工 路透:Meta自研AI晶片今年9月起生產

囤房稅2.0上路!房屋受重大災損 都更、危老重建該怎麼計稅?財政部說了

2025-03-26 17:59 / 作者 吳馥馨

房地產示意圖。廖瑞祥攝

配合房屋稅差別稅率2.0新制去年7月1日上路,房屋稅由「按月」改「按年」計徵,但若房屋受到重大災害毀損,或者依都更條例、危老條例重建,都符合房屋稅減免條件,該怎麼計稅呢?財政部說明,為即時減輕受災戶租稅負擔,並有利徵納雙方遵循,避免爭議,今(26)日發布解釋令,核釋房屋因重大災害毀損,自災害發生當年期起至減免原因消滅當年期止,減免各年期房屋稅;以及依《都市更新條例》等規定的房屋稅減徵比率適用原則。

第一,自114年期起,房屋受重大災害毀損,符合免徵或減半徵收房屋稅規定者,自災害發生當年期至減免原因消滅當年期止,減免各年期房屋稅;納稅義務人逾期申報房屋毀損情形者,也自當年期適用。

舉例來說,房屋在114年5月1日受重大災害,毀損面積達5成以上,因房屋是在114年期房屋稅減免申報期限以後(即今年3月24日以後)受重大災害毀損,待115年6月修復完成,則該屋114年期及115年期房屋稅均得免徵。

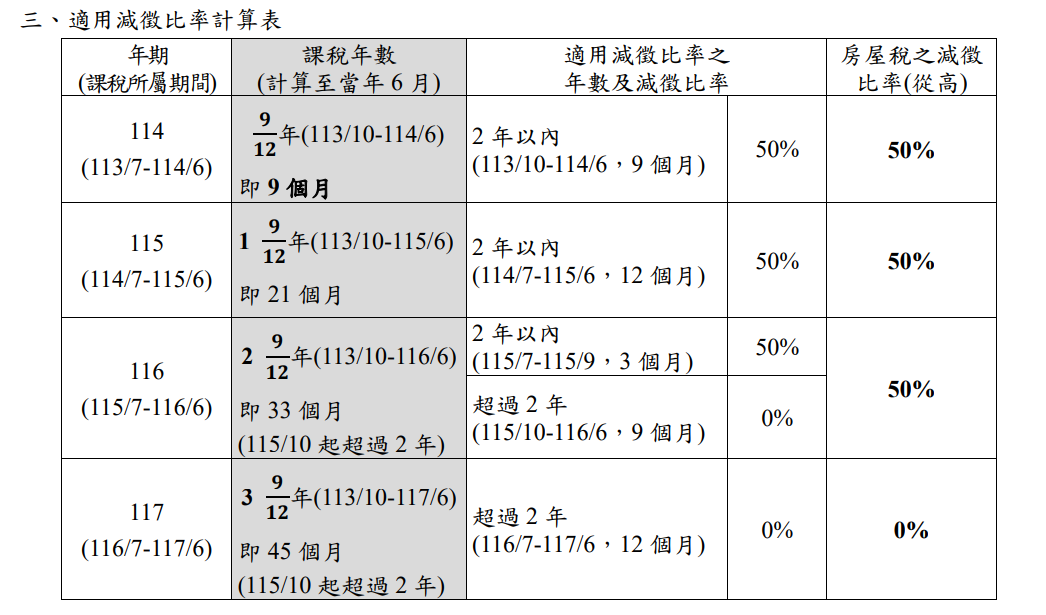

第二、自114年期起,依都更條例等規定減免房屋稅的房屋,以自各該條例施行細則規定的減免起算時點,至各年期房屋稅課稅所屬期間最後1個月(當年6月)止,計算課稅年數,並據以適用相應的房屋稅減徵比率。

房屋稅減免起算當年期的房屋課稅年數未滿1年,致自次年期起同一年期中,部分月份依房屋課稅年數相應適用較高減徵比率,部分月份依房屋課稅年數相應適用較低減徵比率,該次年期起,各年期房屋稅應適用較高減徵比率減徵。

舉例來說,房屋符合都更條例規定的房屋稅減半徵收2年,自該屋更新期間截止日的次月(113年10月)起算,該屋114年期及115年期房屋稅課稅年數分別為9/12年(113年10月至114年6月,未滿1年),以及1又9/12年(113年10月至115年6月),各該年期房屋稅減半徵收。

該屋116年期房屋稅課稅年數為2又9/12年(113年10月至116年6月),部分月數(115年7月至9月,3個月,屬2年以內)適用50%減徵比率,部分月數(115年10月至116年6月,9個月,超過2年)不得減徵房屋稅(減徵比率0%),116年期房屋稅適用50%減徵比率減徵(即仍得減半徵收)。

適用減徵比率計算表。財政部提供

最新more>

- 緬懷國共攜手抗戰史 蕭旭岑:積極國共關係是維繫台海和平中流砥柱

- 二伯自創品牌遭爆「抄襲日牌」 網友跨海檢舉!日方回應:已關注4年

- 樺漢:收購Kontron股份計劃與深化雙方合作持續不變

- 金塊誤丟垃圾車!台南清潔隊10分鐘找回 「黃金救援」關鍵曝光

- 巴威颱風逼近!票據交換所:存款不足退票 將從寬處理祭2措施

- IU、李鍾碩熱戀4年分手了!經紀公司證實:以前後輩關係相處

- 巴威颱風來襲!央行外匯局堅守崗位 提供資金5.85億美元外幣資金

- 颱風來到家門口!巴威陸警「擴大至12縣市」南投、台中入列

- 颱風假一宣布北車高鐵站塞爆!網哀嚎「對號座都差點擠不上」:窒息感滿滿

- 高雄外包工清吊扇慘摔2公尺亡!雇主夫妻未做好這件事遭判刑

熱門more>

- 台中建築師墜樓震撼業界 逾600同業痛心連署:有限報酬卻扛無限責任

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 「心臟不適」直播主大鬧急診室 三字經飆罵醫護嗆「來告」還po網公審

- 張凌赫自爆「4疾病」纏身 曾跌至66公斤「要人攙扶」粉絲嚇壞

- 驚嚇破表!彰化13歲男童遭10多隻流浪犬追咬

- 快訊/大立光林恩平:7、8月動能逐月增! 收到CPO客戶規格7月將送樣

- 魔嫂司曉迪「睡完頂流加床照」案外案!鹿晗、關曉彤掰了8年戀 最後一次互動網狂扒

- 李洋出手!整頓寄生亂象 11個協會年底前恐須搬離體育大樓

- 明年手機鏡頭新亮點曝光!大立光林恩平:潛望鏡、新規格主鏡頭升級來了

- 台中街頭情殺「補刀插頸、坐看她斷氣」 恐怖前任「定位追蹤」謀殺計畫曝!5罪起訴