快訊

- 突發!大谷翔平今膝傷取消二刀流出賽 道奇同時宣布他將退出明星賽

- 「張不開口的吶喊」成讖 北京YouTuber張內咸被捕、遭控尋釁滋事罪

- 巴威強風吹襲!北捷文湖線、淡水信義線高架段停駛 班距調整一次看

- SK海力士CEO:全球記憶體短缺將於2027年達高峰

- 驚!台股近一個月震盪上漲1.45% 、20檔主動式台股ETF僅1檔打敗大盤

- 【一文看懂】「家長比癌症還恐怖」 《鐵拳教育》背後真相!南韓教權崩壞天天都有教師被學生扁

- 世足賽》Mikel Merino連兩戰扮演板凳奇兵!西班牙克比利時相隔16年重返四強

- 稱中止和伊朗停火 川普警告若遭暗殺「已下令把他們炸光」

- 【靈犬來兮3-3】迎接單!非紅又兼顧性價比的機器狗「大、小腦」已長好

- 【靈犬來兮3-2】花1年半追趕國際20年成果 台廠扮要角讓機器狗有「五官」也有智慧

- 【靈犬來兮3-1】有片! 機器狗搖身變「靈犬」可偵察、會盲走也能搬重物

- SK海力士ADR那斯達克掛牌大漲13% 美3大指數全面上揚

- 日眾院通過《皇室典範》修正案 原宮家男性可透過收養恢復皇籍

- 颱風巴威侵菲律賓釀土石流 至少15人喪生

- 中聯致癌油品退貨管道出爐 行政院公布2機制「空桶也可退」

- 13區域警戒!巴威颱風估凌晨觸陸 5地慎防「超大豪雨」

- 頂流男星爆「演一齣愛一個」!與6女星戀愛瓜曝光 和她分手不愉快

- 制裁將解除立刻轉投美國懷抱 土耳其傳將出售俄製S-400系統給波灣國家

- 巴威颱風強襲 10縣市連放2天!全台停班課狀況一覽

- 巴威颱風強襲!高鐵11日取消原班表列車 改每小時雙向3班全車自由座

英美歐三大央行即將進行利率決策 希望避免重蹈歷史錯誤

2023-05-01 15:42 / 作者 彭博新聞

聯準會主席鮑爾。路透社

隨著全球主要央行幾十年來最激進的緊縮週期接近尾聲,決策者們在決定利率何時見頂以及應該達到的最高水準都小心翼翼,希望吸取歷史上的政策錯誤,所帶來的慘痛教訓。在未來兩週內,美國聯準會(Fed)、歐洲央行(ECB)和英國央行(BOE)都將決定還需要付出多大的代價才能恢復物價穩定,同時又能防範經濟硬著陸,並避免已經出現裂縫的銀行體系陷入危機。

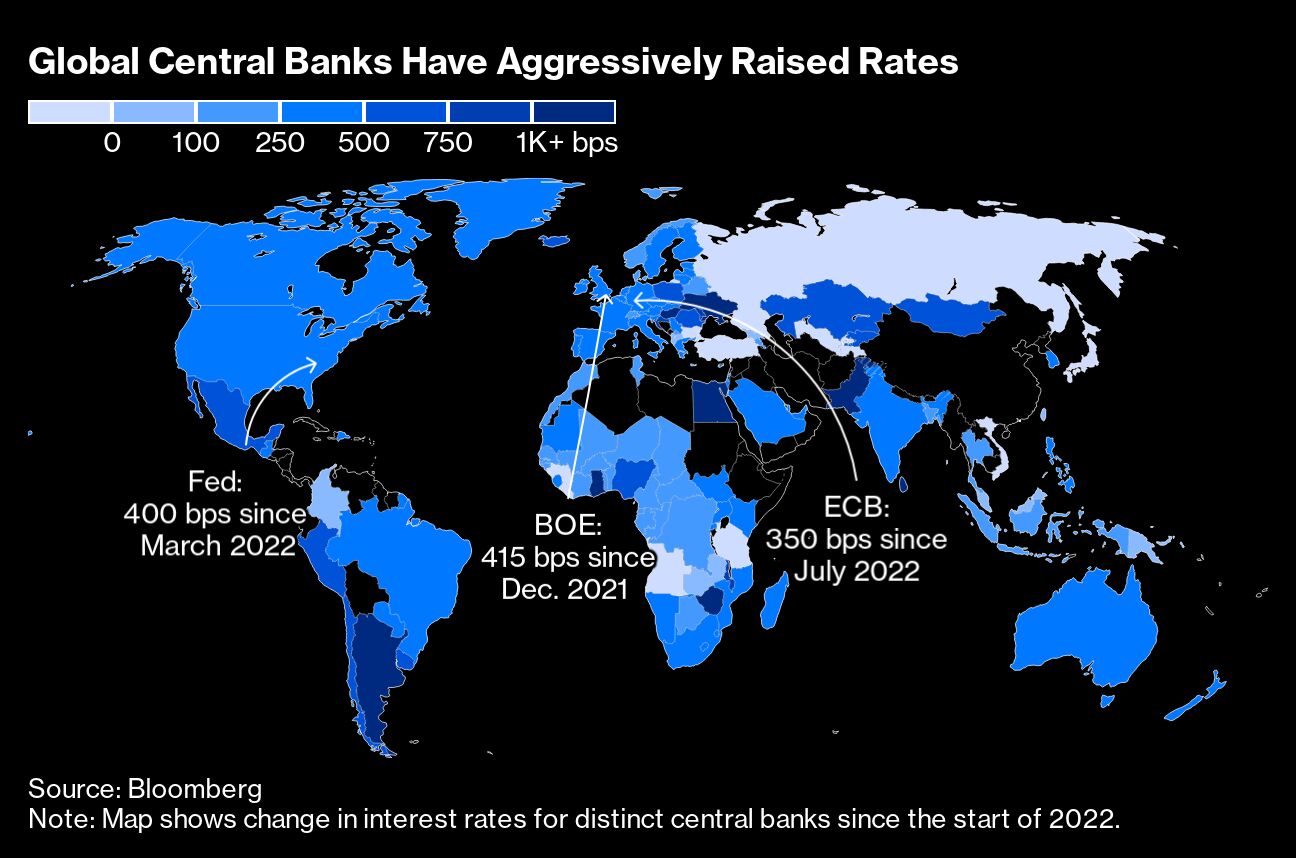

全球各央行本波升息循環升息幅度,其中美國升息4個百分點,英國升息4.15個百分點,歐洲升息3.5個分點。彭博新聞

三大央行的信譽因未能及時發現通膨風暴而受損,決策者將儘全力避免他們的前任在過去貨幣政策週期中犯下的錯誤。

對聯準會主席鮑爾(Jerome Powell)而言,這意味著需要避免1960年代末開始的「大通膨」時期所採取的「走走停停」政策。歐洲央行總裁拉加德(Christine Lagarde)不想重演2008年和2011年通膨壓力被誤讀時政策突然掉頭。英國央行總裁貝里(Andrew Bailey)希望不要像其前任卡尼那樣,被打上「不可靠男友」的標籤。

前英國央行決策官員、現任牛津經濟研究院顧問的桑德斯(Michael Saunders)表示:「關鍵不在於是否要過度緊縮,而在於過度緊縮的程度。緊縮力度已經足夠了,還是需要繼續緊縮直到出現問題?這是一個困難的判斷。」

高利率會維持多久?這是一個央行決策者很難回答的問題。沒有人知道需要多長時間,才能壓制韌性十足的服務價格上漲,也沒有人清楚信貸緊縮會以多快的速度破壞需求。

聯準會將率先登場,於5月2-3日召開貨幣政策會議,市場定價幾乎已經完全反映會升息25個基點(0.25個百分點)至5%-5.25%。有爭議的是聯準會決策者,是否會發出暫停升息的信號。

通膨率仍然遠高於聯準會的目標,並且如果明確發出結束緊縮的信號,可能會破壞公眾對於聯準會致力壓低、穩定通膨率的預期。不過,包括高盛在內的大銀行經濟學家,已經放棄聯準會6月份會再次升息的預測。

瑞銀證券首席美國經濟學家平格(Jonathan Pingle)預測聯準會將發出暫停升息的信號,並同時強調如果數據支持,仍會再次升息。他指出,聯準會過去三個政策週期的最後一次升息,都附帶下一次行動將是再次升息而不是降息的措辭。

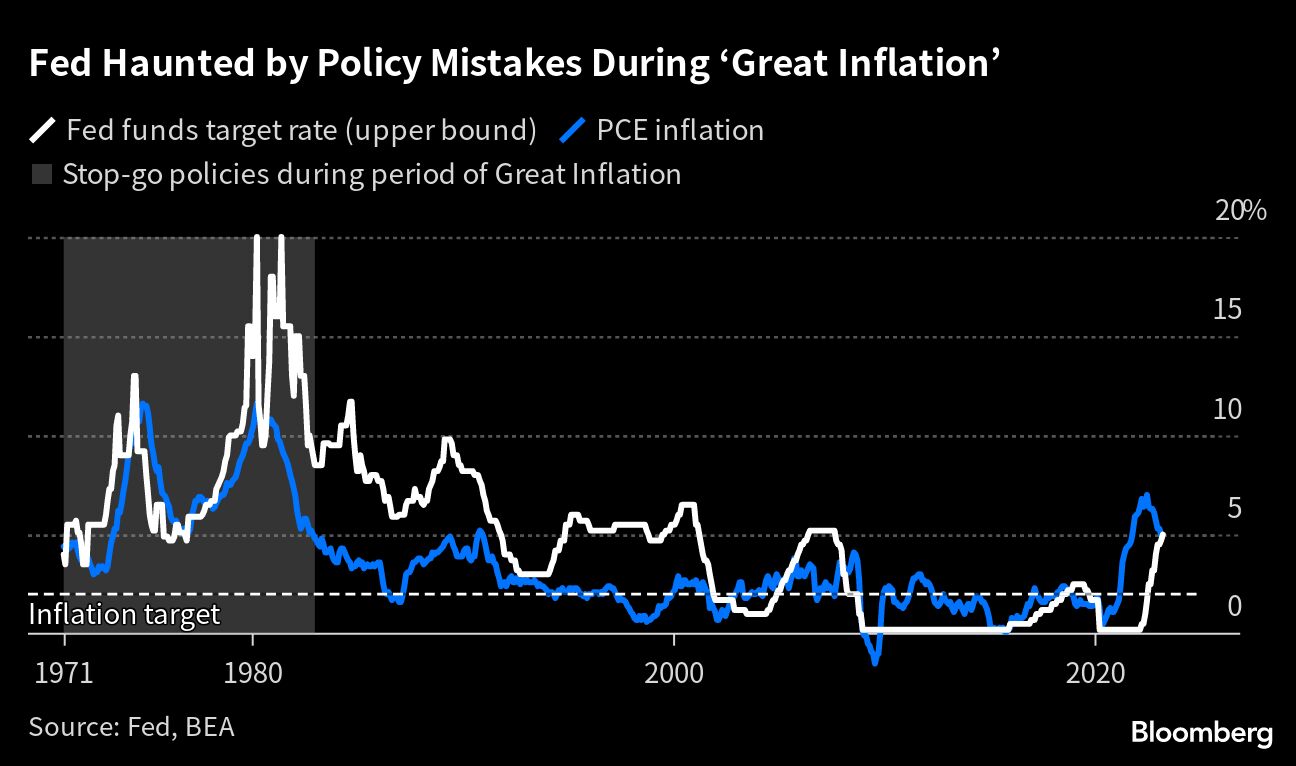

抗通膨看起來還有更多工作要做。聯準會最為關注的通膨指標、不含食品和能源的核心個人消費支出價格(PCE)指數第一季度上漲4.9%,創下一年來最大漲幅。

美國通膨(藍線)與基準利率(白線)走勢圖。聯準會曾在1970到1980年代犯下錯誤,反反覆覆升息降息,最終升到20%超高利率才打下通膨。彭博新聞

聯準會在20世紀60年代末至80年代初陷入遏制通膨的長期鬥爭,華頓商學院教授席格(Jeremy Siegel)稱之為「戰後美國宏觀經濟政策的最大失敗」。聯準會將努力避免重蹈覆轍。

在那段時期,聯準會未能阻止薪資-價格螺旋式上升,通膨率高達兩位數。經過幾輪升息和降息,利率達到20%的高點,以及經歷四次經濟衰退,聯準會才最終控制住了通膨局面。

鮑爾近兩年前在央行重申超寬鬆政策時表示:「在聯準會,我們都非常熟悉1960年代和1970年代的歷史。我們清楚我們的任務是逐漸實現2%的通膨目標。」

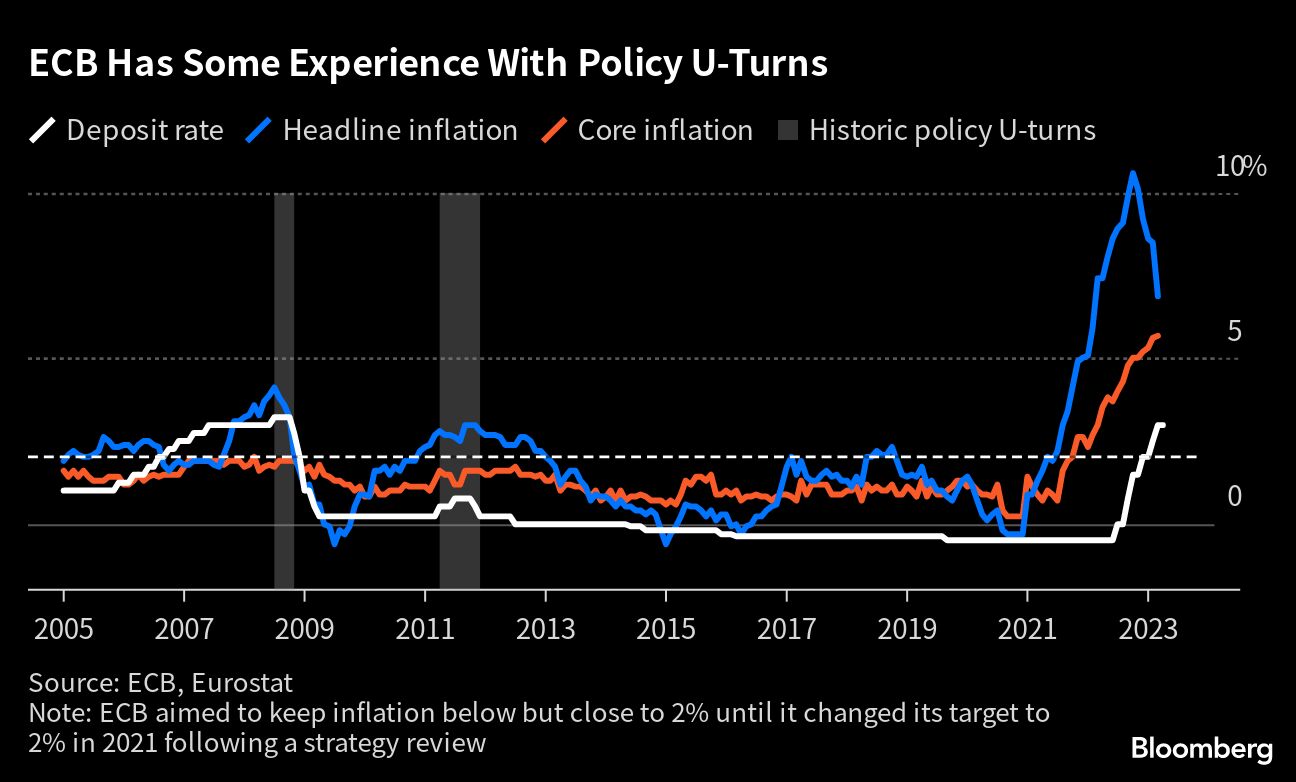

歐洲央行相對較晚啟動緊縮週期,還有一段路要走,利率才會達到峰值。歐洲央行5月4日料升息25個基點或50個基點,決策者們已經暗示利率峰值有可能高達4%,而目前基準的存款利率為3%。

雖然歐元區通膨率在過去幾個月已經大幅放緩,但核心通膨趨勢幾乎沒有顯示任何緩解的跡象。企業利潤率上升和薪資上漲勢將導致通膨壓力居高不下,並使歐洲央行官員保持警惕。

歐洲央行曾經兩度失策先升息然後突然又降息(灰色區域)。藍線為歐元區名目通膨率,橘線為核心通膨率,白線為歐洲基準的存款利率。彭博新聞

在2003年至2011年期間擔任歐洲央行總裁的特里謝有過兩次失敗的升息 —— 分別在2008年和2011年 —— 結果都在幾個月內轉而降息。第一次,決策者們錯誤地認為歐洲的金融體系不會受到美國動盪的影響。第二次,他們低估了歐債危機的嚴重程度。

對於政策在過度緊縮後突然掉頭的擔憂,已經開始在由26位成員組成的歐洲央行管理委員會中滋生。

歐洲央行上次政策會議紀要顯示,一些決策者希望暫停緊縮並重新評估政策。紀要稱:「回顧歷史,讓人回想起管理委員會曾經在加息後不久不得不又逆轉加息的情況。」

前歐洲央行經濟學家海德(Florian Heider)表示,利率週期應該只有一個峰值,否則將會像坐雲霄飛車。

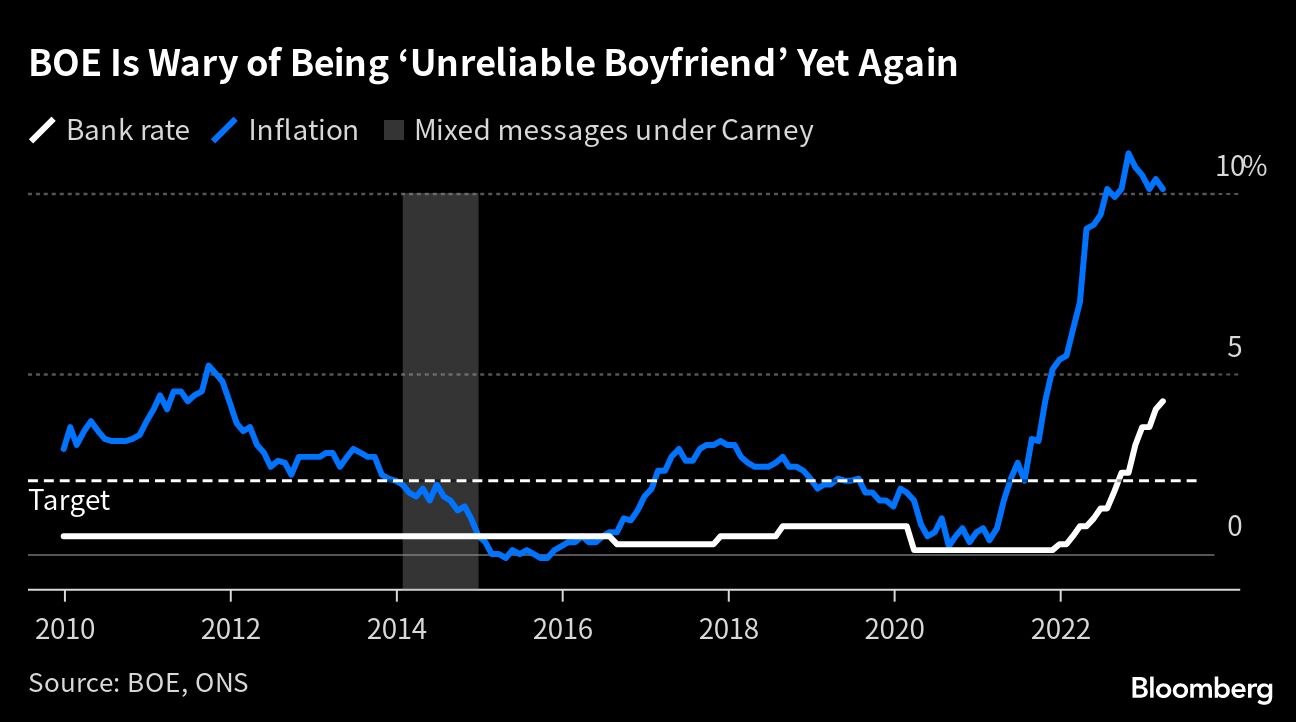

英國央行最接近暫停升息,決策者甚至暗示5月11日政策會議就有可能按下暫停鍵。但是始終居高不下的通膨數據,促使交易員為更多緊縮做好準備。

總的來說,英國央行仍然更擔憂通膨威脅,而不是經濟過度降溫的風險。鑒於消費者物價漲幅超過10%,平均薪資上漲逾6%,並且勞動力市場與疫情爆發前相比仍短缺約20萬就業者,英國央行的抗通膨還有很多工作要做。英國央行副總裁藍姆斯登(Dave Ramsden)曾表示,消除高通膨預期是關鍵。

英國面臨的通膨幾乎沒有降溫跡象,消費物價漲幅高達10%以上。藍線為消費物價漲幅,白線為央行基準利率。彭博新聞

另一方面,英國剛剛經歷了1980年代末以來最激進的升息週期,而且隨著越來越多的家庭選擇固定利率房貸,政策滯後性要比過去更明顯。

英國央行官員特雷諾(Silvana Tenreyro)認為,痛苦即將來臨,現在的緊縮就像已故諾貝爾經濟學獎得主佛里曼(Milton Friedman)的「傻瓜衝澡」比喻 —— 急於讓浴缸水溫上升,結果自己被燙傷了。

加拿大皇家銀行全球宏觀策略師夏伏利克(Peter Schaffrik)說:「關於政策滯後性的爭論無處不在,疫情期間的寬鬆政策走的太遠,所以他們必須非常努力地把(通膨)魔鬼重新塞回瓶中。有人說正在看到經濟裂痕。也有人說繼續升息直到破裂。這是兩派之間激烈的鬥爭。」

雖然英國央行在25年獨立決策的歷史中,並沒有犯過像聯準會和歐洲央行那樣嚴重的錯誤,但在政策溝通方面也有過失誤。

其中之一是幾天前,英國央行首席經濟學家皮爾(Huw Pill)表示工薪人員需要接受自身「變窮」這個現實,停止要求加薪。總裁貝里去年發表的類似言論引起公眾的憤怒,也遭到交易員的批評。交易員難以理解貝里的措辭,導致市場在貨幣緊縮的最初幾個月出現劇烈波動。

在前任總裁卡尼的領導下,市場屢次因政策溝通方式的轉變而受到衝擊。2014年的一個插曲是,卡尼被迫淡化之前發出的可能升息的信號。國會議員麥法登(Pat McFadden)因而將卡尼向投資者傳達的混亂信息,斥為「不可靠的男友」。

最新more>

- 柯震東好奇「颱風天為何要吃泡麵?」 答案讓萬人恍然大悟

- 巴威襲台20縣市停班課 台東成本島唯一不放假!饒慶鈴臉書被灌爆

- 突發!大谷翔平今膝傷取消二刀流出賽 道奇同時宣布他將退出明星賽

- 「張不開口的吶喊」成讖 北京YouTuber張內咸被捕、遭控尋釁滋事罪

- 巴威暴風圈「進入搖滾時刻」! 林得恩揭20小時最大風雨浪

- 颱風巴威來襲 雙北各大醫院7/11開診一次看

- 巴威強風吹襲!北捷文湖線、淡水信義線高架段停駛 班距調整一次看

- SK海力士CEO:全球記憶體短缺將於2027年達高峰

- 驚!台股近一個月震盪上漲1.45% 、20檔主動式台股ETF僅1檔打敗大盤

- 砸落瞬間曝光!巴威強風吹倒銀行大型招牌 汽車急煞躲過一劫

熱門more>

- 台中街頭情殺「補刀插頸、坐看她斷氣」 恐怖前任「定位追蹤」謀殺計畫曝!5罪起訴

- 台中建築師墜樓震撼業界 逾600同業痛心連署:有限報酬卻扛無限責任

- 超噁!員工「腳踩炸雞」嗨喊幫雞去角質 業者急開除

- 101放颱風假「真的很掙扎」 賈永婕曝決策經過:不跟老天爺對賭

- 建築師墜樓亡!桃園置地廣場B區建物超出限高17公尺 建管處:恐需拆除

- 世足賽》對戰史數據倒向西班牙 超級電腦預測晉級率逼近7成

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 北市白天好天氣卻放颱風假 阿扁:不可為放而放、達標才能放

- 魔嫂司曉迪「睡完頂流加床照」案外案!鹿晗、關曉彤掰了8年戀 最後一次互動網狂扒

- 「心臟不適」直播主大鬧急診室 三字經飆罵醫護嗆「來告」還po網公審