- 突發!大谷翔平今膝傷取消二刀流出賽 道奇同時宣布他將退出明星賽

- 「張不開口的吶喊」成讖 北京YouTuber張內咸被捕、遭控尋釁滋事罪

- 巴威強風吹襲!北捷文湖線、淡水信義線高架段停駛 班距調整一次看

- SK海力士CEO:全球記憶體短缺將於2027年達高峰

- 驚!台股近一個月震盪上漲1.45% 、20檔主動式台股ETF僅1檔打敗大盤

- 【一文看懂】「家長比癌症還恐怖」 《鐵拳教育》背後真相!南韓教權崩壞天天都有教師被學生扁

- 世足賽》Mikel Merino連兩戰扮演板凳奇兵!西班牙克比利時相隔16年重返四強

- 稱中止和伊朗停火 川普警告若遭暗殺「已下令把他們炸光」

- 【靈犬來兮3-3】迎接單!非紅又兼顧性價比的機器狗「大、小腦」已長好

- 【靈犬來兮3-2】花1年半追趕國際20年成果 台廠扮要角讓機器狗有「五官」也有智慧

- 【靈犬來兮3-1】有片! 機器狗搖身變「靈犬」可偵察、會盲走也能搬重物

- SK海力士ADR那斯達克掛牌大漲13% 美3大指數全面上揚

- 日眾院通過《皇室典範》修正案 原宮家男性可透過收養恢復皇籍

- 颱風巴威侵菲律賓釀土石流 至少15人喪生

- 中聯致癌油品退貨管道出爐 行政院公布2機制「空桶也可退」

- 13區域警戒!巴威颱風估凌晨觸陸 5地慎防「超大豪雨」

- 頂流男星爆「演一齣愛一個」!與6女星戀愛瓜曝光 和她分手不愉快

- 制裁將解除立刻轉投美國懷抱 土耳其傳將出售俄製S-400系統給波灣國家

- 巴威颱風強襲 10縣市連放2天!全台停班課狀況一覽

- 巴威颱風強襲!高鐵11日取消原班表列車 改每小時雙向3班全車自由座

第三季十大晶圓代工業營收排名出爐 台積電市占達56.1%穩居第一!

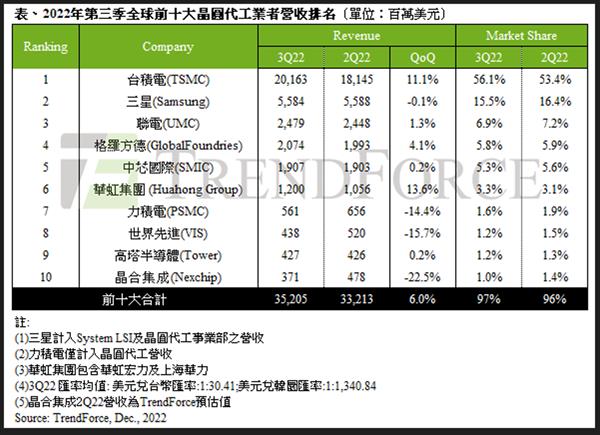

根據最新出爐的2022第三季研調數據顯示,全球前十大晶圓代工業者依營收排名,依序為台積電、三星、聯電、格芯、中芯國際(SMIC)、華虹集團、力積電、世界先進、高塔半導體、合肥晶合集成。十大業者總產值達352.1億美元;其中,台積電以56.1%市占率穩居冠軍王座。

研調機構TrendForce表示,台積電憑藉 iPhone 14 系列新機的 A15、A16 兩款晶片帶來強大備貨動能,前者採用5奈米製程,後者則採4奈米製程。第三季營收達201.6億美元,季增11.1%,其中7nm以下先進製程營收比重持續成長至54%,帶動第三季市占率提升至56.1%。

位居亞軍的三星,則因韓元走弱影響,使營收季跌0.1%,市占率從16.5%下滑至15.5%,第三季營收為55.84億美元。聯電受惠於新增28nm貢獻產出較高價製程的晶圓,加上美元走強,第三季營收達24.79億美元,季增1.3%,以市占率6.9%排名第三。

至於從AMD獨立出來的格芯(GlobalFoundries),本周才傳出年底前將裁員800人的消息。該公司第三季營收達20.7億美元,季增4.1%,表現平穩,以5.8%市占率蟬聯第四名。

消費性產品占比較高的中芯國際(SMIC),受到其客戶以去化庫存為主,各終端應用營收均較第二季收斂,特別反映在智慧型手機和消費性電子領域,不過晶圓出貨下滑與產品組合、平均銷售單價優化相互抵消,第三季營收季增0.2%,達19.1億美元,以市佔率5.3%緊追在格芯之後。

TrendForce指出,10月7日美最新禁令頒布後,確實影響客戶對中芯國際投片的積極度,但該公司逆勢上調2022年資本支出至66億美元,增幅高達32%,提前規劃明年深圳、北京與上海三座新廠設備預付款,以因應美禁令帶來的風險。

排名第六至第十名僅華虹集團(HuaHong Group)、高塔(Tower)營收有增長;力積電(PSMC)、世界先進(VIS)、晶合集成(Nexchip)營收均下跌。其中,晶合集成第三季營收季跌幅度22.5%為最高,約3.7億美元,主要是面板驅動 IC 客戶包括 Novatek、Chipone、Ilitek 等不堪庫存壓力而下修投片,又同時擴充新產能,導致第三季產能利用率難以支撐而滑落至80~85%。

展望第四季,前十大晶圓代工業者營收成長幅度皆會收斂或下跌。TrendForce 預估此波砍單也會波及龍頭大廠台積電,且於7奈米、6奈米訂單修正情況較預期更為嚴峻,但由於營收仍有5奈米、4奈米訂單支撐,預估季增幅度將明顯收斂,第四季營收可能持平第三季而不致大幅衰退。

- 柯震東好奇「颱風天為何要吃泡麵?」 答案讓萬人恍然大悟

- 巴威襲台20縣市停班課 台東成本島唯一不放假!饒慶鈴臉書被灌爆

- 突發!大谷翔平今膝傷取消二刀流出賽 道奇同時宣布他將退出明星賽

- 「張不開口的吶喊」成讖 北京YouTuber張內咸被捕、遭控尋釁滋事罪

- 巴威暴風圈「進入搖滾時刻」! 林得恩揭20小時最大風雨浪

- 颱風巴威來襲 雙北各大醫院7/11開診一次看

- 巴威強風吹襲!北捷文湖線、淡水信義線高架段停駛 班距調整一次看

- SK海力士CEO:全球記憶體短缺將於2027年達高峰

- 驚!台股近一個月震盪上漲1.45% 、20檔主動式台股ETF僅1檔打敗大盤

- 砸落瞬間曝光!巴威強風吹倒銀行大型招牌 汽車急煞躲過一劫

- 台中街頭情殺「補刀插頸、坐看她斷氣」 恐怖前任「定位追蹤」謀殺計畫曝!5罪起訴

- 台中建築師墜樓震撼業界 逾600同業痛心連署:有限報酬卻扛無限責任

- 超噁!員工「腳踩炸雞」嗨喊幫雞去角質 業者急開除

- 101放颱風假「真的很掙扎」 賈永婕曝決策經過:不跟老天爺對賭

- 建築師墜樓亡!桃園置地廣場B區建物超出限高17公尺 建管處:恐需拆除

- 世足賽》對戰史數據倒向西班牙 超級電腦預測晉級率逼近7成

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 北市白天好天氣卻放颱風假 阿扁:不可為放而放、達標才能放

- 魔嫂司曉迪「睡完頂流加床照」案外案!鹿晗、關曉彤掰了8年戀 最後一次互動網狂扒

- 「心臟不適」直播主大鬧急診室 三字經飆罵醫護嗆「來告」還po網公審