- 躲強颱「零共機」仍有1共艦1海警船 日3艘大型海保船「連線」現蹤台海機動防颱

- 「400名前員工跳槽」 蘋果提告OpenAI竊機密、扶植跨足硬體野心

- 【有片】太驚悚!波音737客機窗突爆裂 男子上半身被吸出窗外

- 突發!大谷翔平今膝傷取消二刀流出賽 道奇同時宣布他將退出明星賽

- 「張不開口的吶喊」成讖 北京YouTuber張內咸被捕、遭控尋釁滋事罪

- 巴威強風吹襲!北捷文湖線、淡水信義線高架段停駛 班距調整一次看

- SK海力士CEO:全球記憶體短缺將於2027年達高峰

- 驚!台股近一個月震盪上漲1.45% 、20檔主動式台股ETF僅1檔打敗大盤

- 【一文看懂】「家長比癌症還恐怖」 《鐵拳教育》背後真相!南韓教權崩壞天天都有教師被學生扁

- 世足賽》Mikel Merino連兩戰扮演板凳奇兵!西班牙克比利時相隔16年重返四強

- 稱中止和伊朗停火 川普警告若遭暗殺「已下令把他們炸光」

- 【靈犬來兮3-3】迎接單!非紅又兼顧性價比的機器狗「大、小腦」已長好

- 【靈犬來兮3-2】花1年半追趕國際20年成果 台廠扮要角讓機器狗有「五官」也有智慧

- 【靈犬來兮3-1】有片! 機器狗搖身變「靈犬」可偵察、會盲走也能搬重物

- SK海力士ADR那斯達克掛牌大漲13% 美3大指數全面上揚

- 日眾院通過《皇室典範》修正案 原宮家男性可透過收養恢復皇籍

- 颱風巴威侵菲律賓釀土石流 至少15人喪生

- 中聯致癌油品退貨管道出爐 行政院公布2機制「空桶也可退」

- 13區域警戒!巴威颱風估凌晨觸陸 5地慎防「超大豪雨」

- 頂流男星爆「演一齣愛一個」!與6女星戀愛瓜曝光 和她分手不愉快

5月報稅季聰明省荷包!有什麼方式可以少繳一點稅?懶人包帶你一次看

五月報稅季來臨,我符合免稅資格嗎?有什麼節稅方式可以使用?報稅懶人包帶你一次看。

綜合所得稅以戶為申報單位,去年(1月至12月)為計算範圍,稅率分為5個級距,分別為5%、12%、20%、30%與上限40%。綜合所得總額共計有10種收入來源,包括營業所得、執行業務所得、薪資所得、利息所得、租賃所得、權利金、農漁礦木所得、財產交易所得、競技或競賽及機會中獎獎金、退職所得、其他所得這些項目的總和。

*2021年受疫情影響政府發放的「疫情相關津貼補助」或是政府贈與的「五倍券」,免計入所得。

2022年報稅時,一般個人免稅額為新台幣8.8萬,標準扣除額為12萬元,薪資所得扣除額20萬元,加總為40.8萬元。因此單身者去年年收在40.8萬以下、雙薪配偶「頂客族」合計年收81.6萬以下,雙薪四口之家且包含兩名5歲以下子女,合計年收在123.2萬以下,今年得免繳綜所稅。

*試算:雙薪四口之家且包含兩名5歲以下子女

免稅額35.2萬(8.8X4)+標準扣除額24萬(配偶合併24萬)+薪資所得扣除額40萬(20X2)+兩名幼兒學前特別扣除額24萬元(12X2)=123.2萬

「標準扣除額」和「列舉扣除額」2擇1計算,如果可列舉扣除的金額合計超過標準扣除額12萬,改採逐一列舉比較有利!

列舉扣除額大致上有6類,需附文件才可享有節稅。其中捐贈方面,又分為有扣抵最高比率限制與全額核實列報。前者像是政府立案的公益/教育/文化/慈善機構,或是有指定捐贈特定的運動員,上限為綜合所得20%。政治獻金捐款也有綜合所得20%上限,且不得超過20萬元。後者核實認列,無金額限制的捐贈如對政府捐獻,包括國防、勞軍、賑災或古蹟維護的捐贈。

若是有在繳房貸的民眾,房貸利息以及房屋租金支出,列舉扣除時只能二選一,且納稅人申報房貸利息列舉扣除額,必須先減除儲蓄投資特別扣除額的餘額,每戶扣除額上限為30萬元;另房屋租金支出列舉扣除額每戶申報上限為12萬元。

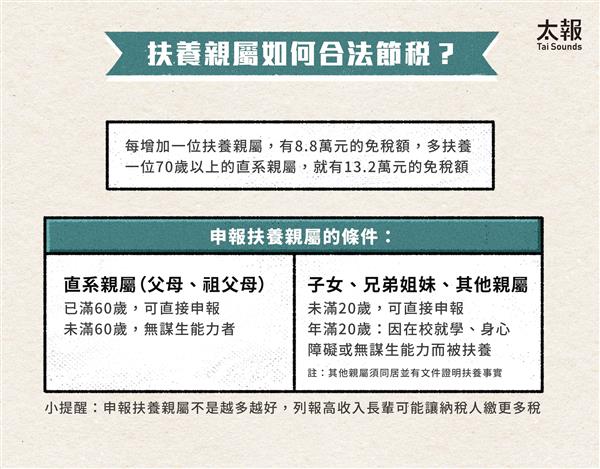

家裡若有所得低於免稅額的親屬,增列扶養親屬,每多申報一人,即可享有8.8萬免稅額,扶養年滿七十歲以上的直系尊親屬,可扣除13.2萬元的免稅額。

假設:阿明整年所得是50萬元,扶養1名62歲的爸爸,扶養計稅時可多扣除1人免稅額8.8萬,阿明今年報稅就能省4400元。

*情況一:阿明列報扶養了爸爸,阿明和爸爸的總稅額是:

〔(500,000)-(88,000+88,000)〕X0.05(稅率)-0(累進差額)=16,200

*情況二:阿明沒有扶養爸爸,阿明的所得稅額是:

(500,000-88,000)X0.05(稅率)-0(累進差額)=20,600

如果阿明扶養了爸爸,可以省稅4400元。然而實務上,被扶養的長輩可能沒有工作,但有不少股利收入,因綜所稅以「戶」為單位,若被扶養人的所得比免稅額高很多,子女申報扶養有可能提高課稅級距,稅金反而變得更高。

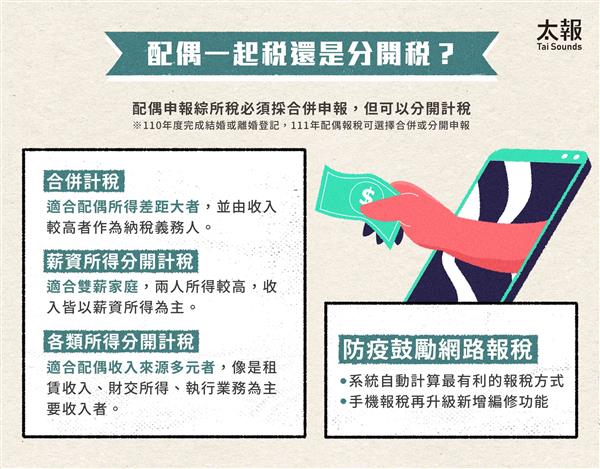

報稅方式可以透過臨櫃與線上申報,針對配偶報稅只要透過電腦、手機等電子報稅方式,系統都會將相關稅金計算好,並提供最省錢的報稅方式。

今年政府因應防疫安心在家報稅,力推「手機報稅2.0」,開放線上編輯,在家就可以修改親屬、報稅資料,並且還新增行動支付、電子支付繳稅。

- 爆逼看車上活春宮!朴娜勑涉霸凌遭移送 前經紀人再控「被砸酒杯縫4針」

- 桃園機捷全線班距拉長至15分鐘 A1、A3站預辦登機及託運暫停

- 世足賽》4強賽強碰法國不畏懼!西班牙18歲球星霸氣喊:他們要害怕我們

- 躲強颱「零共機」仍有1共艦1海警船 日3艘大型海保船「連線」現蹤台海機動防颱

- 停班課照開店!台中漢神洲際宣布12:00起全館營業

- 「400名前員工跳槽」 蘋果提告OpenAI竊機密、扶植跨足硬體野心

- 苗栗縣議員翁杰颱風天遭闖空門洗劫 服務處公積金、菸酒茶葉失竊

- 【有片】太驚悚!波音737客機窗突爆裂 男子上半身被吸出窗外

- 巴威颱風白天影響最大 吳聖宇:預估明天清晨解除警報

- 中聯致癌油案最新!「總經理認罪」2000萬交保 中檢當庭提抗告

- 台中街頭情殺「補刀插頸、坐看她斷氣」 恐怖前任「定位追蹤」謀殺計畫曝!5罪起訴

- 台中建築師墜樓震撼業界 逾600同業痛心連署:有限報酬卻扛無限責任

- 超噁!員工「腳踩炸雞」嗨喊幫雞去角質 業者急開除

- 101放颱風假「真的很掙扎」 賈永婕曝決策經過:不跟老天爺對賭

- 建築師墜樓亡!桃園置地廣場B區建物超出限高17公尺 建管處:恐需拆除

- 世足賽》對戰史數據倒向西班牙 超級電腦預測晉級率逼近7成

- 驚嚇破表!彰化13歲男童遭10多隻流浪犬追咬

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 北市白天好天氣卻放颱風假 阿扁:不可為放而放、達標才能放

- 頂流男星爆「演一齣愛一個」!與6女星戀愛瓜曝光 和她分手不愉快