快訊

- 日眾院通過《皇室典範》修正案 原宮家男性可透過收養恢復皇籍

- 颱風巴威侵菲律賓釀土石流 至少15人喪生

- 中聯致癌油品退貨管道出爐 行政院公布2機制「空桶也可退」

- 13區域警戒!巴威颱風估凌晨觸陸 5地慎防「超大豪雨」

- 頂流男星爆「演一齣愛一個」!與6女星戀愛瓜曝光 和她分手不愉快

- 制裁將解除立刻轉投美國懷抱 土耳其傳將出售俄製S-400系統給波灣國家

- 巴威颱風強襲 10縣市連放2天!全台停班課狀況一覽

- 巴威颱風強襲!高鐵11日取消原班表列車 改每小時雙向3班全車自由座

- 致癌油品連3爆!南僑再通報1批苯駢芘超標 食藥署禁止中聯恢復生產

- 台灣女排創紀錄!逆轉擊敗強敵土耳其 ISF登頂奪冠

- 世足賽》英格蘭要糟!中場大將染病毒遭隔離 對戰挪威有變數

- 北市白天好天氣卻放颱風假 阿扁:不可為放而放、達標才能放

- 禍不單行 熱浪侵襲下、西班牙南部發生野火至少11人亡

- 23歲騎士遭垂落電纜勒頸 驚悚畫面「人拋飛骨折」

- 美諾貝爾化學獎得主亞基 轉任教北京清華大學

- 日本39地現「猛暑日」高溫 東京22人疑中暑送醫

- 快訊/聯發科6月好威雙升、Q2飛越財測高標! 靜待下周神山法說

- 民眾黨提「安樂死公投」強調尊嚴善終 下週拚逕付二讀

- 巴威來襲!水保署發184條土石流、4處崩塌黃色警戒 3地入夜恐達紅色警戒

- 英右翼黨魁辭議員又參加補選挨批政治操作 各黨抵制下他的競選對手是「垃圾桶」

【所得稅制優化】繼承者看過來!遺產稅六大扣除額全面調升 配偶扣除額增60萬元

2023-11-23 18:53 / 作者 吳馥馨

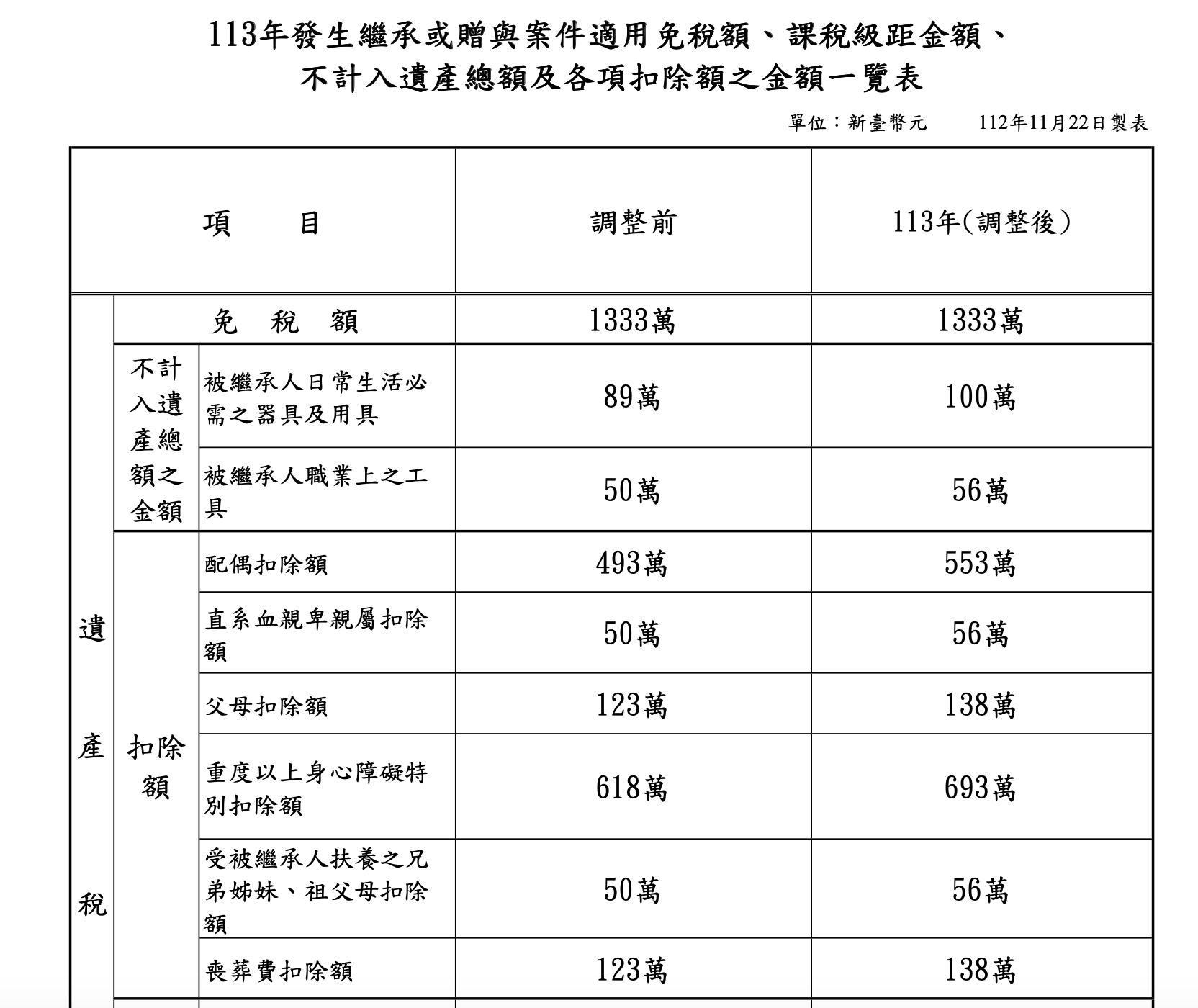

受到消費者物價指數(CPI)上漲影響,明年遺產稅六大扣除額全面調,其中配偶扣除額調高60萬元至553萬元。

財政部今(23)日公布明年繼承或贈與案件適用的免稅額,受到消費者物價指數(CPI)上漲影響,明年遺產稅六大扣除額全面調升,課稅級距維持不變;不計入遺產總額的金額也調升。至於贈與稅免稅額及課稅級距則都維持不變。其中,遺產稅配偶扣除額調高60萬元至553萬元,明年繼承案件即可適用。

明年遺產稅免稅額維持1,333萬元,但不計入遺產總額的金額調整;其中,被繼承人日常生活必須的器具及用具,例如汽車、機車之類,不計入的金額從89萬元增至100萬元。

被繼承人職業上之工具,不計入遺產總額的金額從50萬元調整至56萬元。

至於遺產稅各項扣除額部分,遺產稅配偶扣除額由493萬元調高至553萬元;直系血親卑親屬、受被繼承人扶養之兄弟姊妹及祖父母扣除額,均由50萬元調高至56萬元;父母扣除額、喪葬費扣除額由123萬元調高至138萬元;重度以上身心障礙特別扣除額可望由618萬元調高至693萬元。

假設被繼承人明年過世,留下配偶以及兩名成年子女,只要遺產總額低於2,136萬(免稅額1,333萬+配偶扣除額553萬元+直系血親卑親屬扣除額56萬元×2),就不用繳遺產稅。

2024年起遺產稅各項扣除額、不計入遺產總額調整一覽。財政部提供

最新more>

熱門more>

- 台中建築師墜樓震撼業界 逾600同業痛心連署:有限報酬卻扛無限責任

- 台中街頭情殺「補刀插頸、坐看她斷氣」 恐怖前任「定位追蹤」謀殺計畫曝!5罪起訴

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬

- 驚嚇破表!彰化13歲男童遭10多隻流浪犬追咬

- 張凌赫自爆「4疾病」纏身 曾跌至66公斤「要人攙扶」粉絲嚇壞

- 「心臟不適」直播主大鬧急診室 三字經飆罵醫護嗆「來告」還po網公審

- 建築師墜樓亡!桃園置地廣場B區建物超出限高17公尺 建管處:恐需拆除

- 超噁!員工「腳踩炸雞」嗨喊幫雞去角質 業者急開除

- 101放颱風假「真的很掙扎」 賈永婕曝決策經過:不跟老天爺對賭

- 世足賽》對戰史數據倒向西班牙 超級電腦預測晉級率逼近7成