快訊

- 17歲少女、18歲男失聯 台南黃金海岸找到人成2具浮屍

- 躲強颱「零共機」仍有1共艦1海警船 日3艘大型海保船「連線」現蹤台海機動防颱

- 「400名前員工跳槽」 蘋果提告OpenAI竊機密、扶植跨足硬體野心

- 【有片】太驚悚!波音737客機窗突爆裂 男子上半身被吸出窗外

- 突發!大谷翔平今膝傷取消二刀流出賽 道奇同時宣布他將退出明星賽

- 「張不開口的吶喊」成讖 北京YouTuber張內咸被捕、遭控尋釁滋事罪

- 巴威強風吹襲!北捷文湖線、淡水信義線高架段停駛 班距調整一次看

- SK海力士CEO:全球記憶體短缺將於2027年達高峰

- 驚!台股近一個月震盪上漲1.45% 、20檔主動式台股ETF僅1檔打敗大盤

- 【一文看懂】「家長比癌症還恐怖」 《鐵拳教育》背後真相!南韓教權崩壞天天都有教師被學生扁

- 世足賽》Mikel Merino連兩戰扮演板凳奇兵!西班牙克比利時相隔16年重返四強

- 稱中止和伊朗停火 川普警告若遭暗殺「已下令把他們炸光」

- 【靈犬來兮3-3】迎接單!非紅又兼顧性價比的機器狗「大、小腦」已長好

- 【靈犬來兮3-2】花1年半追趕國際20年成果 台廠扮要角讓機器狗有「五官」也有智慧

- 【靈犬來兮3-1】有片! 機器狗搖身變「靈犬」可偵察、會盲走也能搬重物

- SK海力士ADR那斯達克掛牌大漲13% 美3大指數全面上揚

- 日眾院通過《皇室典範》修正案 原宮家男性可透過收養恢復皇籍

- 颱風巴威侵菲律賓釀土石流 至少15人喪生

- 中聯致癌油品退貨管道出爐 行政院公布2機制「空桶也可退」

- 13區域警戒!巴威颱風估凌晨觸陸 5地慎防「超大豪雨」

【囤房參考稅率出爐】多屋族非六都有1戶祖厝寬限條款 建商餘屋2年以上稅率3.6%起跳

2024-02-16 19:37 / 作者 吳馥馨

房屋稅差別稅率草案出爐,多屋族非六都有1戶祖厝寬限條款;建商餘屋2年以上稅率3.6%起跳。廖瑞祥攝

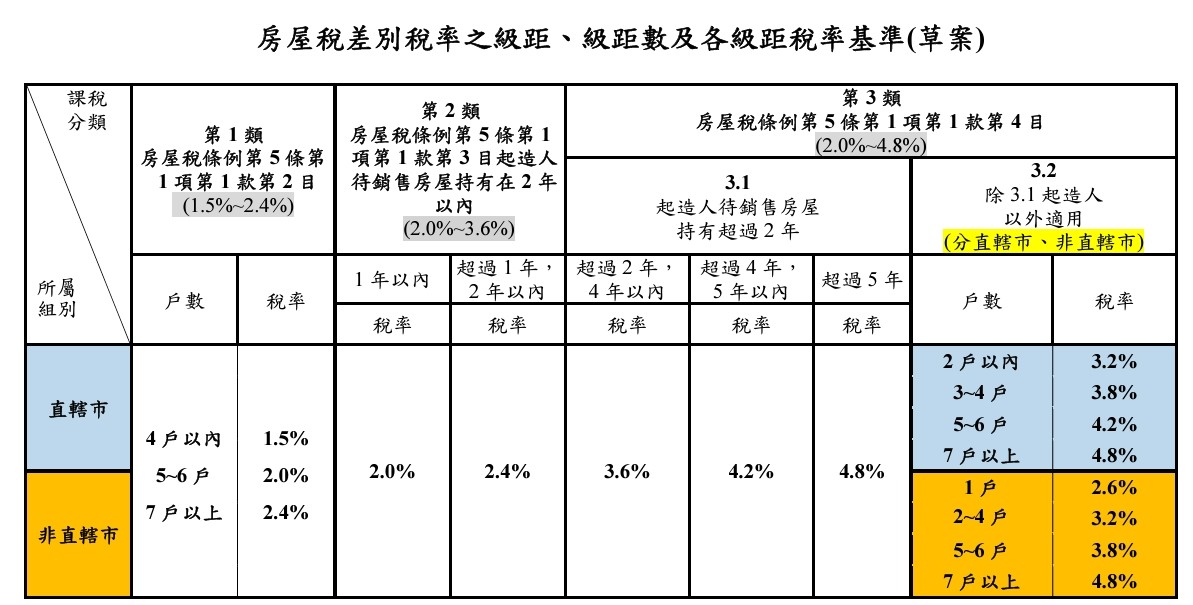

財政部賦稅署今(16)日預告房屋稅差別稅率基準草案,建商餘屋持有2年以上的稅率從3.6%起跳,以政策引導建商訂定合理房屋售價;一般民眾名下多屋採全國累進計算,但非直轄市的1戶非自住房屋有「祖厝條款」,稅率酌降為2.6%。賦稅署長宋秀玲表示,「祖厝條款」主要是考量有北漂或南漂工作者,已在都會區擁有3戶以上房產,但坐落在偏鄉的祖厝,恐不易出租,因而將非六都的囤房從1戶起算,並將稅率酌降為2.6%。

根據修法後的《房屋稅條例》,為了鼓勵多屋族將餘屋出租,申報達租金標準,以及因繼承取得的共有房屋,全國各縣市一律按房屋戶數分3級稅率級距。4戶以內稅率1.5%、5戶至6戶稅率2.0%、7戶以上稅率2.4%。

房屋稅差別稅率草案。財政部提供

至於建商餘屋,則按持有年限所對照的房屋稅率,1年以內稅率2%;超過1年、2年以內為2.4%;超過2年、4年以內稅率3.6%;超過4年、5年以內稅率4.2%;超過5年稅率將高達4.8%。

宋秀玲說明,2年是參考過去建商銷售的狀況而訂的,藉以鼓勵建商在快逾2年時,可視市場及房屋稅負,調整售價加速出售餘屋。

至於多屋族則分直轄市及非直轄市2組,各組均按房屋戶數分4級稅率級距,非直轄市組之戶數及稅率較直轄市組寬鬆。

依此標準,直轄市2戶以內,稅率3.2%;3~4戶為3.8%;5~6戶為4.2%,7戶以上為4.8%。

非直轄市因有「祖厝條款」,1戶稅率2.6%;2~4戶為3.2%;5~6戶為3.8%,7戶以上為4.8%。

無論是六都,或是非六都,多屋族起始稅率(即3.2%、2.6%)均高於將房屋租出到租屋市場的最高稅率2.4%,藉以鼓勵民眾將房屋釋出到租屋市場。

值得注意的是,多屋族稅率的分組中,新竹縣市則適用非六都、較寬鬆的標準;宋秀玲解釋,這是考量到新竹雖然有媲美六都的高房價,但仍有許多房屋現值較低的房屋,故而依非六都標準來課徵房屋稅率。

由於新法採全國總歸戶制,若某甲全國共囤有6戶房屋,3戶在六都、3戶在非六都,則座落在六都的3戶房屋稅率為4.2%,非六都的3戶則為3.8%。

財政部預估,倘落各地方政府均參考本基準訂定轄內非自住住家用房屋差別稅率之級距、級距數及各級距稅率,預估稅收增加約40.92億元。扣除全國單一自住減稅利益23.6億元,稅收淨增加約17.32億元。

最新more>

- 17歲少女、18歲男失聯 台南黃金海岸找到人成2具浮屍

- 巴威颱風風雨猛烈!全台公路預警性封閉22路段、台3線中崙段路樹倒塌

- 巴威襲台釀逾10萬戶停電!台電已修復6成5 仍有3.6萬戶待復電

- 大谷翔平未來二刀流有變數? 道奇教頭語帶玄機

- 爆逼看車上活春宮!朴娜勑涉霸凌遭移送 前經紀人再控「被砸酒杯縫4針」

- 桃園機捷全線班距拉長至15分鐘 A1、A3站預辦登機及託運暫停

- 世足賽》4強賽強碰法國不畏懼!西班牙18歲球星霸氣喊:他們要害怕我們

- 躲強颱「零共機」仍有1共艦1海警船 日3艘大型海保船「連線」現蹤台海機動防颱

- 停班課照開店!台中漢神洲際宣布12:00起全館營業

- 「400名前員工跳槽」 蘋果提告OpenAI竊機密、扶植跨足硬體野心

熱門more>

- 台中街頭情殺「補刀插頸、坐看她斷氣」 恐怖前任「定位追蹤」謀殺計畫曝!5罪起訴

- 台中建築師墜樓震撼業界 逾600同業痛心連署:有限報酬卻扛無限責任

- 超噁!員工「腳踩炸雞」嗨喊幫雞去角質 業者急開除

- 101放颱風假「真的很掙扎」 賈永婕曝決策經過:不跟老天爺對賭

- 建築師墜樓亡!桃園置地廣場B區建物超出限高17公尺 建管處:恐需拆除

- 世足賽》對戰史數據倒向西班牙 超級電腦預測晉級率逼近7成

- 驚嚇破表!彰化13歲男童遭10多隻流浪犬追咬

- 頂流男星爆「演一齣愛一個」!與6女星戀愛瓜曝光 和她分手不愉快

- 北市白天好天氣卻放颱風假 阿扁:不可為放而放、達標才能放

- 妻拜「九尾狐」招桃花!台中畸戀3人同居「夫被鐵鎚打死」 家屬獲賠390萬