- 華府倒影池「由藍轉綠」 川普怒控翻新工程遭破壞、多人落網

- 國考試題屢外洩 印度「蟑螂人民黨」抗議要教育部長下台

- 殷瑋上前線槓綠議員戰沈伯洋 秦慧珠:弱化蔣萬安、外界看笑話

- 「兄弟,這次高規格」韓國瑜今率團訪美 料會晤眾議院議長強生

- 停火也沒用!以色列再轟加薩 記者兄弟檔相隔2月接連遇害

- 「烏克蘭反抗軍」命名致波蘭齟齬 澤倫斯基與3前總統退還勳章

- 米克拉將升級中颱!最新路徑曝光 專家曝影響台灣機率

- 嘴砲戰持續 義總理諷川:當你朋友對支持率沒幫助「你先顧好自己的」

- 工黨逼宮成功?傳英相施凱爾最快22日請辭

- 問政衣品大作戰!女立委西裝團購還包色 默契好到出門前要對服裝

- 范斯啟程赴瑞士參與美伊談判 曝「這2件事」是主要目標

- 美否認荷姆茲海峽又關 川普揚言徵通行費作「守護天使服務費」

- 中國統戰「次外交網絡」遍全球 澳專家倡台建資料庫反制

- 全球OTT大獎|曾敬驊擊敗玄彬、金宣虎稱帝 驚呼:像坐雲霄飛車

- 【台股端午變盤】Fed不降息反釋新訊號! 別只看降息、AI獲利能力才是關鍵

- 【台股端午變盤】上漲機率達六成 選股不選市籌碼越乾淨越好

- 川普再度堅稱義大利總理「乞求」與他合照 梅洛尼要當盟友「免了」

- 快訊/伊朗軍方宣布關閉荷姆茲海峽 指責美國和以色列違反停火協議

- 快訊/范斯表示將去瑞士 伊朗也證實派員到瑞士與會

- 恐怖粉絲!中信啦啦隊「汶汶」棚拍遭持刀砍頸重傷 緊急送醫手術

彭博新聞:美聯準會再升息3碼 亞洲央行市場風險加劇

美國聯準會27日宣布加息75個基點,將加大亞洲央行加快緊縮步伐的壓力,否則會面臨進一步資金外流及貨幣貶值的風險。

一項對亞太地區政策利率與其五年平均水平的對比分析顯示,整個地區脆弱性程度較高,對經通膨調整的利率以及與美國國債的殖利率利差的分析結果也是如此。

各國市場風險程度不一,由於泰國央行將利率維持在紀錄低點,該國市場風險最大。南韓和紐西蘭已提前加息,情況雖然好一些,但也不能倖免。

最近新加坡金管局和菲律賓央行近期意外加息,表明在高於預期的通膨下,亞洲央行很容易做出快速調整。

以下三張圖表顯示出亞洲央行將基準利率正常化的壓力加大。

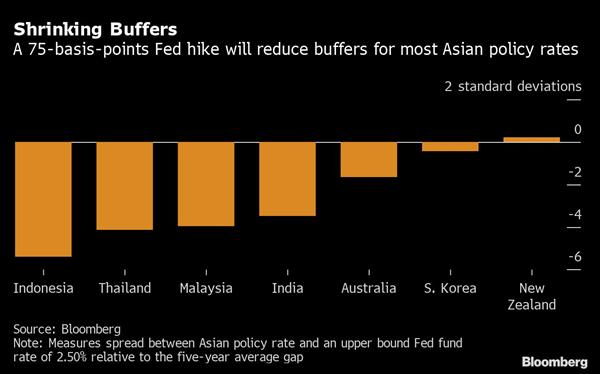

1. 緩衝減少

聯準會加息75個基點,將使印尼對美國的政策利率緩衝縮小至僅1個百分點,比五年平均差距3.3個百分點低了逾5個標準差,而泰國低了4個標準差。與美國的利差縮窄,使泰國、印尼和馬來西亞債券市場資金淨流出加劇。

像澳大利亞和南韓等央行,加息反應較快,上述利率緩衝已接近五年平均水平。在聯準會加息75個基點後,紐西蘭是該地區唯一一個利率緩衝仍將超過五年均值的國家。

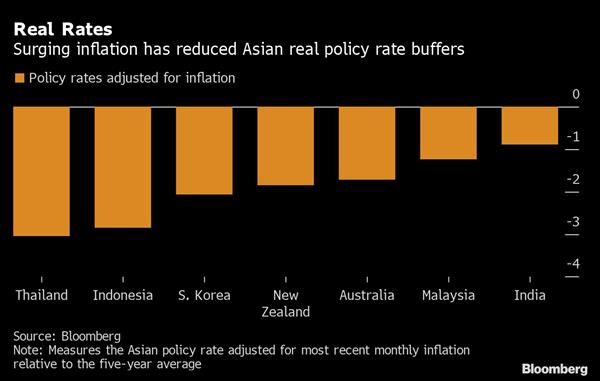

2. 通膨影響

雖然一些亞洲央行在加大力度遏制通膨,但最近一次對月度通膨調整後的政策利率仍低於五年平均水平,該地區許多市場處於負值區域。

南韓、澳大利亞和泰國的通膨率分別升至23年、21年和14年來最高水平。而隨著大宗商品價格上漲和供應鏈受阻繼續推高進口成本,最壞的日子可能還沒有結束。

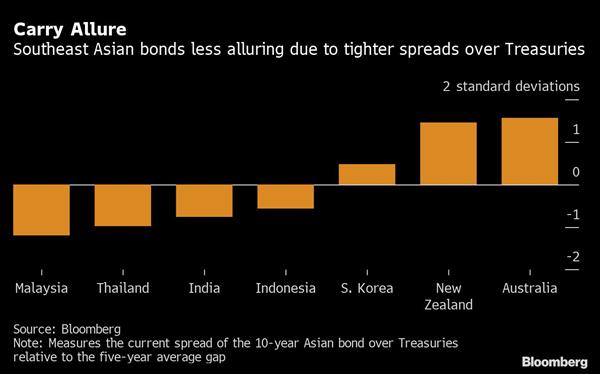

3. 債券吸引力下降

從與美國國債殖利率的利差來看,東南亞債券的吸引力降低。泰國、印度和印尼債券的利差也在收窄。因此,這些國家的央行可能需要加快緊縮步伐,以推高殖利率從而減少資本外流,遏制對本國貨幣的不利因素。

南韓、紐西蘭和澳大利亞更快的加息步伐為殖利率提供了支撐,與美國國債的利差更具吸引力。

上述分析不包括日本和中國的央行。日本央行堅持實施負利率和殖利率曲線控制政策,而中國央行在本國經濟受到疫情影響之際正提供充足的流動性。

- 大谷翔平報喜!社群宣布二寶誕生 實現高中「人生藍圖」32歲前2冠、2子

- 足球一哥「孫興慜軍裝照」曝光!年薪3.5億、為遊戲機踢球、與Jisoo兩度傳緋聞

- 22歲男大生遭貨車逆向撞!機車對折、滿地血 「撞球高手」魂斷仰德大道

- 陳美鳳幫「兒子」吳東諺娶媳婦 胡瓜5位數紅包當白家綺育兒基金

- 泰國垃圾車一壓「掉出腐爛女屍」 竟是16歲少年吃醋殘殺女友

- 【內幕】三波「緊急宣布」快訊同步洗版社群平台 資安專家示警:中國「無邊界集團」養粉布局介入台灣大選

- 33歲男星金澤猝逝 「生前對話紀錄」流出!自爆慘遭男性潛規則

- 快訊/伊朗軍方宣布關閉荷姆茲海峽 指責美國和以色列違反停火協議

- 世足賽》韓媒嘲諷孫興慜沒當兵!南韓國家隊火大 傳「全隊拒受訪」

- 「赤身被縛、躺在自己尿裡」 性奴悲歌!蘇丹內戰性暴力成武器